下载:

下载:

全文HTML

-

随着中国经济发展进入“新常态”,提升中国制造业竞争实力是我国供给侧结构性改革和经济高质量发展战略落地的关键[1]。然而,近年来,中国制造业企业经营压力增大,更多企业出现营业利润下降①,税负承受能力下降,企业税负问题受到广泛关注[2]。增值税是我国第一大税种,尤其是“营改增”后,增值税占各项税收的比重进一步上升,增值税税负构成了制造业企业各项经济活动的重要成本[3]。增值税流转税和价外税的制度设计,使增值税税负具备可转嫁性,税负转嫁机理在于价与税的相互作用,“价”决定企业业绩,“税”形成企业税负。企业税负占企业所得的比例决定了企业对税收负担轻重的感知,因此税负转嫁通过影响企业税负与企业经营业绩之间的变动规律,进而改变企业对税收负担轻重的感知。企业增值税税负相对经营所得之间的变动规律是什么?同时,学者们普遍认为,企业较高的议价能力代表较高的税负转嫁能力[4-6],那么企业议价能力是否影响企业增值税税负相对企业经营所得之间的变动关系,其作用机理是什么?经济下行期,企业面临更加激烈的市场竞争,议价能力相对降低,税负转嫁难度增大,是否与经济下行期更多企业感到税收负担较重存在一定联系?

① 2008年是我国GDP增速的分水岭,本文样本期内,2008年以后营业利润下降的样本比例为38.2%,高于2008年以前的33.3%。

经济下行期,企业经营困难带来的税负承受能力下降对传统的一维静态税负水平的研究提出了挑战,近年来,学者开始关注企业税负的二维动态变化,发现我国企业税负变动普遍存在粘性现象,从动态视角解释了经济下行期更多企业抱怨税收负担较重的问题[7-9]。本文在增值税税负转嫁基本逻辑下,以税负转嫁成本作为基本分析工具,研究企业自身议价能力对企业增值税税负粘性程度的影响。在理论分析的基础上,利用中国2002-2018年A股制造业上市公司的经验数据,实证检验了我国制造业上市公司增值税税负变动是否存在粘性以及企业议价能力对增值税税负粘性程度的影响。结果显示:我国制造业上市公司增值税税负变动相对经营业绩变动存在粘性现象,即营业利润下降时,增值税税负下降幅度显著低于营业利润同比上升时,增值税税负上升的幅度,导致企业业绩下降时感到税收负担更重。同时,利用产品竞争力和客户依赖度衡量企业议价能力,发现较高的议价能力具有降低企业增值税税负粘性程度的效应。增值税税负粘性现象解释了经济下行期,企业经营业绩下滑,更多企业感到税收负担较重的原因。而企业议价能力降低企业增值税税负粘性程度的效应则表明,提升竞争力,增强议价能力,是降低自身税负粘性程度的主观能动途径。

本文可能的边际贡献主要体现为以下几点:

1.基于增值税税负转嫁影响“价”(企业业绩)和“税”(增值税)之间关系的基本逻辑,分析并验证了企业增值税税负变动相对营业利润变动的粘性特征。已有关于增值税税负粘性的研究只考虑增值税税负与营业收入之间变动的非对称关系,这种做法可能错失不可抵扣的价外税负转嫁成本对企业营业利润挤压的影响。本文结合增值税税负可转嫁的内在特点,进一步拓展了增值税税负粘性的内涵和研究思路。

2.提出增值税税负转嫁成本并以此作为分析工具分析企业增值税税负粘性程度的形成机理。增值税税负转嫁成本是指企业为了完成税负转嫁,承担的会挤压利润,但不能进行增值税抵扣的价外成本。比如赊销支出、现金折扣以及高额的售后服务费用和广告宣传费等。价外税负转嫁成本会影响企业营业利润和增值税税负变动的关系,从而影响增值税税负粘性程度。增值税税负转嫁成本进一步拓展了税负转嫁以及增值税税负粘性形成机理的相关研究。

3.企业议价能力直接影响企业税负转嫁能力,本文发现企业较高的议价能力具有降低增值税税负粘性程度的效应。因此,提升市场竞争力、降低客户依赖,增加议价能力和税负转嫁能力是企业降低税负粘性程度,释放发展活力的根本途径。研究结论为经济下行期,企业降低税负粘性程度,增强生存韧性提供现实参考,也为国家高质量发展及供给侧结构改革提供微观证据。

-

税负粘性的研究源于学术界对经济下行期更多企业抱怨税收负担较重的原因探索。多位学者认为,由于企业税负变动相对企业业绩变动存在粘性特征,导致企业业绩下降时,税负下降缓慢,增强企业对税收负担的感知。首先,对于企业税负粘性现象,刘行[10]首次使用了税率粘性概念,发现企业所得税税率变动存在粘性,即上市公司名义所得税率下降时,实际所得税率下降的幅度要显著高于名义所得税率同比上升时实际所得税率上升的幅度。秦皓楠、程宏伟[11]则首次使用了税负粘性概念,利用数理推导方式,从税会差异和盈余管理视角剖析企业所得税税负相比利润变动存在不对称性,但没有对此进行实证检验。王百强、孙昌玲[7]从政府税收征管的视角,分析并首次通过实证分析证实了我国A股上市公司企业所得税纳税支出存在粘性。程宏伟、吴晓娟[12]从我国税制结构的特征出发,分析并验证了我国制造业企业总体税负存在粘性现象。刘骏、薛伟[8]等则从计划型税收征管角度分析并证实了我国微观企业总税负、所得税税负以及增值税税负相对收入变动的敏感度在收入上升和收入下降时都表现出不对称性,即税负粘性现象。余新创[9]则发现我国制造业上市公司增值税变动相对营业收入变动存在粘性。其次,对企业税负变动粘性现象的解释,目前主要有两类观点:一是税收制度观,丛屹、周怡君[13],程宏伟、吴晓娟[12]等认为我国以流转税为主体的税制结构存在刚性,导致企业业绩下降时,综合税负难以下降,具体表现为企业税负变动的粘性特征。二是政府行为观,多位学者认为由于我国税收计划刚性以及财政压力的驱使,经济下行期政府税收征管强度更高[7-8, 14-17],导致经济下行期,企业业绩下降但税负下降困难,加重企业税负粘性程度。

总结已有文献,关于税负粘性现象的研究更多针对企业总税负[8, 12-14],这种做法忽略了流转税和所得税税制存在很大差异,其税负粘性形成的原因可能不一致。要么只研究企业所得税[7, 18],这不符合我国双主体税制的客观现实。仅有一篇研究增值税税负粘性的文献[9],则主要关注增值税税款抵扣机制的影响,没有深入考虑增值税税负的可转嫁性以及转嫁成本的影响。因此,截止目前,对增值税税负粘性的针对性研究比较匮乏。另外,对于企业税负粘性现象的解释,已有文献主要从税制结构[12-13]或国家税收计划或税收征管刚性[7-8]等外部视角进行探究,缺乏从企业微观事实逻辑及行为视角的深入探索。企业行为和产出才是国家征税的基础,尽管政府行为等外部因素会对微观企业税负产生影响,但在企业产出和税源基础确定时,影响相对有限,从微观视角探究企业税负粘性的影响因素更具有理论和现实价值。

本文在已有研究基础上,重点研究增值税税负转嫁逻辑下,微观企业自身议价能力对增值税税负粘性程度的影响。考虑增值税税负转嫁过程中存在侵蚀营业利润但不可抵扣进项的价外税负转嫁成本,以及企业税负痛感更多来源于税负与所得(经营利润)之间的对比,本文将增值税税负粘性界定为企业增值税税负相对企业营业利润变动的不对称性,特别是企业营业利润下降时,增值税税负下降幅度小于营业利润同比上升时,增值税税负上升的幅度。

-

从税收原理看,增值税是一种流转税,税负具有可转嫁性。税负转嫁机理主要表现为价与税的相互作用与相互影响[19]。价决定企业收益,且直接影响增值税税负,因此税负转嫁必然影响企业增值税税负与企业收益之间的变动关系。然而,尽管增值税税负可以顺着商品流通链条转嫁到下一流转环节,但理论上的税负传导和转嫁模式在实践中面临很多制约,并不能完全实现[20]。多位学者发现企业产品竞争力强、客户需求粘性大,企业将增值税税负转嫁出去的能力就越高,企业增值税税收负担相应降低[6]。因此,为进一步展示税负转嫁过程中企业增值税税收负担变化的具体过程,本文引入税负转嫁成本概念。增值税税负转嫁成本是企业为顺利完成税负转嫁,承担的会降低自身净收益,增加购买者需求的价外成本。企业在激烈竞争下,向客户提供赊销、现金折扣、额外的售后服务等产生的成本费用,可以理解为企业为顺利进行税负转嫁而承担的转嫁成本。同时,根据我国增值税税法规定,这些价外税负转嫁成本往往在进项税抵扣范围之外,降低企业营业利润的同时很难同步降低企业的增值税税负,从而导致企业增值税税负与营业利润变动脱钩,导致增值税税负粘性。

进一步从动态视角分析,企业需求下降时,市场竞争更加激烈,企业为保住竞争地位,只能进一步降低价格或者以其他方式保住客户,即通过增加客户收益,以更高的转嫁成本完成税负的向后转嫁[21]。然而,由于直接降低显性价格的形式违背价格盟约,容易引起竞争对手跟进,使降低显性价格的方式失效[22]。因此,企业通常通过向客户提供更长周期的赊销、现金折扣、更高质量的售后服务等方式将净收益转移一部分给购买者,从而在交易中产生更多的价外税负转嫁成本。实践中,企业销售服务化、服务差异化是避免直接价格竞争,进行价外竞争以完成税负转嫁的常见形式[23]。与之对应,当企业需求上升时,利润最大化理性决策下,企业可以较低的价外税负转嫁成本完成税负转嫁,比如缩短赊销期限、取消现金折扣等。因此,企业需求下降时,税负转嫁成本相比需求上升时更高,表现出不对称性,同时价外税负转嫁成本难以进行进项抵扣,进一步传导至增值税税负相对营业利润变动的不对称,即增值税税负粘性。因此,综上分析,企业需求下降时,更高的税负转嫁成本加速企业综合收益(显性价格收益扣除价外转嫁成本)下降,加之税负转嫁成本一般以价外交易费用等形式存在,很难进行进项税抵扣,加速企业营业利润下降的同时,增值税税负却难以随之下降,具体表现为增值税税负变动相对营业利润变动存在粘性。从而提出基本假设H1。

假设H1:我国企业增值税税负变动存在粘性特征,即营业利润下降时,增值税负下降幅度小于营业利润同比上升时,增值税税负上升的幅度。

-

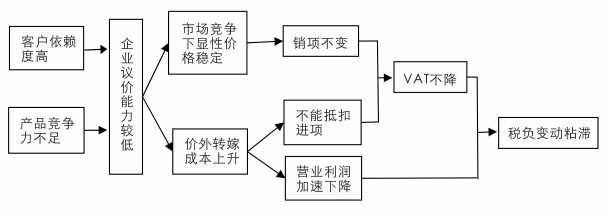

根据上文分析,税负转嫁成本是形成增值税税负粘性的重要原因,较高的税负转嫁成本使得增值税税负和营业利润之间的偏离程度扩大,从而增加企业增值税税负粘性程度。然而,企业税负转嫁成本的高低还取决于企业将增值税转嫁给客户的能力。税负转嫁能力越弱的企业,往往需要通过更高的税负转嫁成本才能完成税负转嫁,尤其是经济下行期,更加明显。企业议价能力决定了其与客户达成协议时所掌握的主动权,是企业税负转嫁能力的直接表现[4-6, 24]。根据税负转嫁成本分析思路,企业议价能力不只单纯针对销售的名义价格,而是企业税负转嫁过程中的综合价格议价能力,综合价格包括企业税负转嫁过程中的名义价格以及价外转嫁成本。企业议价能力强,企业将增值税税负向后转嫁的能力越强,可以更少的价外转嫁成本将税负向后转嫁,提高企业综合收益(综合价格)。反之,企业议价能力低,在业绩下滑时,税负转嫁更加困难,只能通过更高的价外转嫁成本形式维持需求,导致企业营业利润加速下降[25],但增值税税负却表现出粘滞性,企业增值税税负粘性程度增强。

同时,企业议价能力取决于企业自身的产品竞争力以及对客户的依赖程度。首先,谭安华[26]提出,税负转嫁与价格变动只是形式联系,税负转嫁与价格同产品价值的背离才是本质联系,税负转嫁实际上是商品生产经营者转嫁经济负担,补偿成本费用的一种形式。因此,研究税负转嫁和增值税税负变动,应当考虑微观企业的生产经营成果,尤其是其产品的价值和竞争力。根据税负转嫁理论,企业产品竞争力较强,需求弹性较小时,越容易将税负转嫁出去[27]。因为企业产品竞争优势越明显,企业相对客户的议价能力越高,企业越容易以较低的转嫁成本将增值税税负转嫁给客户;其次,企业客户依赖度越高,企业相对客户的议价能力越弱,被依赖方可能凭借其超强的议价能力挤压依赖方的利益空间[28-29],企业只能以更高的转嫁成本将增值税税负转嫁给客户。综上分析,本文推测企业较高的议价能力,可以降低税负转嫁成本,从而具有降低企业增值税税负粘性程度的效应,从而提出基本假设H2,并根据体现企业议价能力的两个侧面,提出两个子假设H2a和H2b。

假设H2:企业较高的议价能力具有降低企业增值税税负粘性程度的效应。

假设H2a:企业产品竞争力越高,企业税负粘性程度越低。

假设H2b:企业客户依赖度越低,企业增值税税负粘性程度越低。

一. 税负转嫁成本与增值税税负粘性

二. 企业议价能力与增值税税负粘性

-

本文以我国2002-2018年A股制造业上市公司为初始样本。选择制造业上市公司是由于我国从2012年开始逐步进行“营改增”改革,制造业企业受到“营改增”政策影响比较小。以2002年作为样本起点是因为国泰安数据库从2001年开始收集和公布上市公司客户集中度相关指标,同时本文需要对主要变量做滞后一期处理,因此样本起点为2002年。文章按照以下标准对初始样本做了处理:(1)剔除样本期内增值税税收负担为负的公司;(2)由于需要对连续两期的营业利润变化幅度取对数,因此剔除连续两期营业利润符号不一致的样本;(3)剔除数据存在缺失的公司;最后,得到7 267个样本(年度观测值)。为避免异常值的影响,对所有连续变量进行上下1%的缩尾处理。上市公司财务数据和相关信息均来自CSMAR数据库,部分数据经过手工整理和补充。实证检验工具为STATA15.0。

-

现有企业信息披露制度未对增值税税负做出披露要求。因此,直接获取上市公司企业层面增值税税负的具体数据非常困难。现有关于增值税税负的研究,对增值税税负信息的获取主要有两种方式:一是采用其他与增值税存在一定比例关系的税种倒推计算[30-31],例如城建税或者教育费附加。城建税的计税基础是企业当期实际缴纳的增值税、营业税和消费税之和,计税基础乘以不同地区的城建税税率等于缴纳的城建税。这种方法的缺点是:城建税税率根据纳税地市一级7%,县一级5%和村镇1%的多档税率区分,从而无法倒推获得准确一致的增值税税额。而教育费附加则受到地方教育费附加差异的影响和干扰,且教育费附加、地方教育费附加往往混同列报,难以区分。二是许伟和陈斌开[32]等的利用企业总税负,排除其他主要税种,计算增值税税负的方法。这种计算方法的优势在于:(1)通常现金流量表中按收付实现制实际支付的税金,会有纳税缴款回单等书面证据,该金额准确度高,而据此调整得出的权责发生制下的总体税收负担也相对准确;(2)逐项扣除所得税、营业税金及附加,避免了由于信息披露程度的不一致所导致的大量缺失数据。因此,综合考虑,本文继续沿用许伟和陈斌开[31]等的方法,计算企业当期的增值税税负,并将计算的企业增值税税负率与金税系统的增值税税负预警率进行对比,结果比较接近。说明本文增值税税负计算的结果具有相当的准确性。

企业当年实际缴纳增值税=现金流量表中支付的各项税费(“收付实现制”下的税费支出)+应交税费年末余额-应交税费年初余额(通过调整期末和期初余额,转化成“权责发生制”下的当期税费)-当期所得税(当期所得税费用-当期递延所得税)-营业税金及附加(2017年后为“税金及附加”)

-

对于企业议价能力的衡量,已有研究主要有两种做法,一是用企业产品定价能力,比如销售净利润衡量,销售净利率越高,企业议价能力越强[6, 33];二是用企业客户依赖度,企业客户依赖度越高,议价能力越低[29]。本文同时用企业客户依赖度和企业产品竞争力作为企业议价能力的替代变量。企业客户依赖度越低,市场竞争力越高,企业客户议价能力越高,增值税税负转嫁能力越强。

客户依赖度参考乔睿蕾和陈良华[34]等的做法,采用客户集中程度来衡量企业面临的客户压力。具体而言,以上市公司前五大客户收入所占比例来衡量,该比例越高,说明企业对客户的依赖度较高,税负转嫁相对困难。同时,考虑到各个细分行业的不同特点,此处进一步用单个企业客户依赖度减去细分行业客户依赖度年度均值,凸显单个企业客户依赖度脱离行业均值的程度,以控制细分行业差异和年度差异。

对于企业产品竞争力或竞争优势的具体刻画,尽管已有不少经典研究从理论上进行了分析,但还没有普遍公认的指标对企业产品竞争优势进行量化。需要强调的是,本文需要量化的是企业产品竞争的优势,而不是企业所在的市场竞争程度。Nickell S J[35]认为企业的营业毛利率代表了企业在产品市场上“垄断租金”的大小,该指标越大,企业定价能力越强,市场竞争力越强。姜付秀等[36]认为,在企业进行多产品、多市场竞争的今天,以企业的某些绩效指标来判断企业产品市场竞争情况可能更合理。在众多绩效指标中,营业利润率是直接针对企业产品能力的绩效指标。因此,参考徐虹[37],金一禾、汪祥耀、周韩娜[38],张会丽、吴有红[39]等的做法,以企业营业毛利率对企业产品竞争力进行衡量。企业营业毛利率越高,说明企业产品竞争力越强。同时,考虑到各个细分行业的不同特点,此处进一步用单个企业营业毛利率减去细分行业营业毛利率年度均值,凸显单个企业营业毛利率脱离行业均值的程度,以控制细分行业差异和年度差异。

综上,企业客户依赖度和产品竞争力的具体计算公式为:

企业客户依赖度(khyl)=前五大客户比例(buyer5)-细分行业前五大客户比例的年度均值

企业产品竞争力(cpjz)=企业营业毛利率(maoli)-细分行业营业毛利率的年度均值

-

本文控制了可能影响企业增值税税负及其变动的相关变量。包括产权性质(private)、企业规模(size)、财务杠杆(lev)、盈利能力(roa)、企业资本密集度(PPE)、企业存货密集度(INVE)、企业现金持有状况(cashhold)、企业盈余管理程度(DA)、企业成立年限(age)等企业特征以及地区税收征管强度(enf)、地区政府财政压力(srzc)、宏观经济景气情况(GDP)等外部环境因素。同时,考虑我国不同省份税收政策可能存在差异和政策倾斜,还控制了省份效应(province)。具体变量说明见表 1。

-

借鉴Anderson[41],刘媛媛、刘斌[42],王百强[7]等检验成本粘性和税负粘性的模型,设计回归模型(1)检验我国上市公司增值税税负变动相对营业利润变动是否存在粘性现象。若D等于0,意味着当年营业利润上升1个百分点,税负上升的幅度为β1%,若D等于1,意味着当年营业利润下降1个百分点,税负下降的幅度为β1%+β2%;如果β1%显著大于β1%+β2%,则说明企业税负变动随营业利润变动不对称,存在税负粘性现象。因此,如果模型(1)中交叉变量

$ D*Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}})$ 的系数β2显著为负,则说明增值税税负粘性现象存在,且β2为负数的前提下绝对值越大,增值税税负粘性程度越大。 -

根据假设2,在增值税税负粘性检验模型(1)的基础上,借鉴Banker等[43]的方法,我们建立了如下企业增值税税负粘性程度,即系数β2的影响因素模型:

将模型(2)代入检验增值税税负粘性的基本模型(1)中,得到模型(3)。同时,为了解决部分内生性问题,本文对企业议价能力(yijia),具体包括客户依赖度(khyl)和产品竞争力(cpjz)做了滞后一期处理。根据模型定义,如果交叉变量

$D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*khy{l_{it - 1}} $ 的系数显著为负,则表明企业客户依赖度具有增加企业增值税税负粘性的效应,假设H2a得以验证;如果交叉变量$ D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*cpj{z_{it - 1}}$ 的系数显著为正,则表明企业产品竞争力具有降低企业增值税税负粘性的效应,假设H2b得到验证。假设H2a和假设H2b的验证,共同表明企业较高的议价能力具有降低企业增值税税负粘性程度的效应,基本假设H2得以验证。

一. 数据来源

二. 变量定义

1. 当期增值税税负

2. 企业议价能力

3. 其他控制变量

三. 模型设计

1. 增值税税负粘性存在性检验模型

2. 企业议价能力对增值税税负粘性程度影响

-

表 2列报了样本的描述性统计结果。可以看到,变量

$ Ln(VA{T_{it}}/VA{T_{it - 1}})$ 和$Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}}) $ 的均值分别为0.120和0.109,表明样本期内企业营业利润和增值税税负总体呈上升趋势,且增值税税负变动幅度与营业利润变动幅度比较接近。变量D的均值为0.374,表明有37.4%的样本出现了营业利润下降的情况。前五大客户比例(buyer5)的均值为0.266,表明样本企业前五大客户所占比例平均为26.6%,中位数为0.206,表明企业间前五大客户所占比例存在较大差异;营业毛利率(maoli)均值为0.275,表明样本企业平均营业毛利率为27.5%。另外,样本中有45.5%为国有企业样本。最后,财政收入支出比(srzc)均值为0.638,表明我国各地区普遍存在财政赤字问题。税收征管强度(enf)均值为1.019,说明我国各地区实际税收收入达到甚至超过预期税收收入,这与我国脱胎于税收计划的税收征管体制相一致[8, 17]。企业盈余管理程度(DA)均值为0.077,说明我国企业进行盈余管理,且更多是正向的盈余管理,企业报告的盈余相对比较激进。其他指标描述性统计结果与已有文献基本一致,表明文章统计结果是比较准确的。企业税负占所得的比例决定了企业对税收负担轻重的感知,表 3列示了营业利润上升和营业利润下降样本组的增值税税收负担的均值差异及分组T检验结果。可以看到,营业利润上升样本组,增值税税负占营业利润之比的均值为0.588,营业利润下降样本组,增值税税负占营业利润之比的均值达到1.63,明显高于营业利润上升的样本组。表明营业利润下降样本组的增值税税收负担明显高于营业利润上升的样本组。该描述性统计结果说明,与营业利润上升时相比,企业营业利润下降时,增值税税负下降相对困难,导致税负利润比大幅上升,企业感到税收负担加重。表 3的描述性统计结果预示着我国制造业上市公司增值税税负变动相对营业利润变动存在粘性。

-

表 4列报了模型(1)的回归结果。回归结果显示,不管是否加入控制变量,表示企业营业利润变化程度的变量

$Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}}) $ 的系数都显著为正,表明总体上我国制造业上市公司增值税税负与营业利润同方向变动,遵循了税收制度的量能赋税原则。交叉变量$D*Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}}) $ 的系数则显著为负,表明我国上市公司企业增值税税负变动相对营业利润变动存在粘性现象。进一步对各变量回归系数进行经济解释,以分析我国制造业上市公司增值税税负粘性的程度。未加入控制变量时,

$Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}}) $ 的系数为0.154,表示上市公司营业利润每增加1%,企业增值税税负增加0.154%。同时,交叉变量$D*Ln(op\_inc{o_{it}}/op\_inc{o_{it - 1}}) $ 的系数为-0.058,且在5%的水平上显著未负,表明我国制造业上市公司企业增值税税负存在明显的粘性特征。具体表现为营业利润每下降1%,上市公司增值税税负下降0.154%~0.058%,仅为0.096%,显著小于营业利润同比上升时,增值税税负上升的幅度0.154%。在模型(1)基础上加入可能影响上市公司增值税税负的内外部影响因素作为控制变量后,结果变化很小。具体为上市公司营业利润每增加1%,企业增值税税负增加0.173%;营业利润每下降1%,企业增值税税负下降0.173%~0.115%,为0.058%,在1%的水平上显著小于营业利润同比上升时,增值税税负上升的幅度0.173%。总之,表 4的回归结果表明我国制造业上市公司增值税税负变动相对营业利润变动存在粘性特征,假设H1得到验证。 -

表 5列报了模型(3)的回归结果。左侧为客户依赖度(khyl)作为企业议价能力替代变量时的回归结果。结果显示,交叉变量

$ D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*khy{l_{it - 1}}$ 的系数为-0.182,在5%的水平上显著为负。说明随着企业客户依赖度的增强,企业增值税税负粘性程度也增强,即企业客户依赖度越高,企业增值税税负转嫁能力越弱,具有增强企业增值税税负粘性程度的效应,假设H2a得以验证。右侧为产品竞争力(cpjz)作为企业议价能力的替代变量时的回归结果。结果显示,交叉变量$ D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*cpj{z_{it - 1}}$ 的系数为0.263,且在10%的水平上显著为正。表明随着企业产品竞争力的增强,企业增值税税负粘性程度降低,即企业产品竞争力具有降低企业增值税税负粘性程度的效应,假设H2b得以验证。表 5的回归结果从客户依赖和产品竞争双重角度共同说明了企业较高的议价能力具有降低企业增值税税负粘性程度的效应,基本假设H2得以验证。同时,结合经济下行期,企业经营环境恶化,企业议价能力相对降低,税负转嫁更加困难的客观现实,该结果进一步从增值税税负动态变动角度解释了经济下行期,更多企业营业利润下降,企业感到税收负担较重的原因。

-

参考徐虹[34]和乔睿蕾和陈良华[32]等的做法,直接利用企业营业毛利率(maoli)以及企业客户集中度(buyer5)作为企业产品竞争力和客户依赖度的替代变量,更换主要变量后,对模型(3)进行重新回归,回归结果如表 6。表 6的回归结果显示,交叉变量

$ D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*buye{r_{it - 1}}$ 的系数为-0.129,且在10%的水平上显著为负,表明企业客户依赖度具有增强企业增值税税负粘性程度效应。交叉变量$D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*maol{i_{it - 1}} $ 的系数0.261,在5%的水平上显著为正,表明企业产品竞争力具有降低企业增值税税负粘性程度的效应。更换主要变量后,回归结果与主检验结论基本一致,说明本文研究结论并不是偶然结果,是比较稳健的。 -

本文样本为面板数据,考虑固定效应能在一定程度上缓解遗漏变量的内生性问题,控制住一些不可观测的相关个体效应,为保证结果的稳健性,本文针对主检验模型(3),提供双向固定效应回归以供参考,回归结果见表 7。回归结果显示,不管是以客户依赖度(khyl、buyer5)还是产品竞争力(cpjz、maoli)作为企业议价能力的替代变量,交叉变量

$D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*yiji{a_{it - 1}} $ 的回归系数和符号都与前文结果一致,考虑固定效应后,回归结果并没有实质性差异,本文研究结果是比较稳健的。 -

2016年5月1日开始,“营改增”全面推行。“营改增”使营业利润里部分原本不可抵扣的价外税负转嫁成本,变得可以抵扣,可能对实证结果带来一定影响。同时,我国2007年执行新的企业会计准则、2008年企业所得税税率改革、2008年金融危机冲击和2009年从生产型增值税正式过渡到消费型增值税。为了排除这些重大准则、政策变动以及外生经济冲击可能对数据可比性产生的影响。本文将样本期间调整为2009-2015年,2009-2015年是会计准则、税收政策以及经济环境都相对稳定的区间,以此为样本区间进行重新回归,对研究假设进行进一步检验,检验结果如表 8。表 8的结果显示,交叉变量

$D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*khyl{_{it - 1}}、D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*buyer{5_{it - 1}} $ 的系数为负,且在10%的水平上显著;交叉变量$ D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*cpj{z_{it - 1}}D*Ln\left( {op\_inc{o_{it}}/op\_inc{o_{it - 1}}} \right)*maol{i_{it - 1}}$ 的系数则为正。表明不管用客户依赖度还是产品竞争力代表企业议价能力,企业议价能力都具有降低企业增值税税负粘性程度效应,与主检验结论一致,考虑政策变动影响后,本文的实证结果依旧稳健。

一. 描述性统计

二. 回归结果及分析

1. 增值税税负粘性存在性检验结果

2. 企业议价能力与增值税税负粘性

三. 稳健性检验

1. 稳健性检验1-替换主要变量

2. 稳健性检验2-固定效应模型缓解遗漏变量内生性

3. 稳健性检验3-考虑政策变动等影响

-

增值税税负具有可转嫁性,基于税负转嫁成本分析思路,本文考查了我国制造业上市公司增值税税负变动是否存在粘性,以及企业议价能力对企业增值税税负粘性的影响。在理论分析基础上,利用2002-2018年中国A股制造业上市公司的面板数据,实证检验了我国制造业上市公司增值税税负粘性现象的存在性以及企业议价能力对增值税税负粘性程度的影响。结果显示:我国制造业上市公司增值税税负变动存在粘性现象,即营业利润下降时,增值税税负下降幅度显著低于营业利润同比上升时,增值税税负上升的幅度,导致企业业绩下降时感到税收负担加重。同时,利用产品竞争力和客户依赖度作为企业议价能力替代变量,发现企业较高的议价能力具有降低企业增值税税负粘性程度的效应。根据研究结论,本文有如下启示:

首先,经济下行时,制造业企业税收负担加重的背后是企业增值税税负变动相对营业利润变动存在粘性的深层次问题。经济下行期,企业经营业绩下滑,但增值税税负难以随之下降,使企业感到税收负担变重。企业增值税税负粘性具有稳定国家财政收入的功能,但过度的增值税税负粘性程度可能增加企业生存压力,从而限制企业发展活力。企业增值税是我国第一大税种,对制造业企业影响尤其大,在当前供给侧改革和经济高质量发展战略落地的关键时期,企业增值税税负粘性问题是值得国家政策制定者以及企业管理层高度重视和关注的问题。

其次,关于企业税负粘性的形成原因和控制途径,应该从外部深入到微观企业内部,寻找企业降低和控制自身税负粘性程度的内生动力,而非过度依赖政府的减税政策。本文发现提高企业议价能力具有降低自身增值税税负粘性程度的效应。因此,经济下行期,国家除了减税政策之外,应该继续推进供给侧结构性改革,引导企业培育和提高产品竞争力,降低客户依赖度,增强增值税税负转嫁能力,从根本上降低企业税负粘性程度,进一步释放企业发展活力。