下载:

下载:

全文HTML

-

随着移动互联网、大数据、云计算等新型数字技术的深化应用,数字经济已然深刻地改变了人类的生产和生活方式,引发了巨大的经济结构变革。数字经济与传统经济的深度融合已成为我国经济发展的新特征,网络购物的急速普及是老百姓感受到的最明显的变化。数字经济的发展极大地拓宽了消费场景,带来了更为便捷的消费体验,使我国居民越来越倾向于网络购物,2013年后,我国已经连续九年成为全球最大的网络零售市场①。2021年的全国网上零售额已达13.1万亿元,其中实物商品网上零售额10.8万亿元,占社会消费品零售总额的比重上升到24.4%;2021年全国跨境电商进出口额达1.98万亿元,增长15%,其中出口额1.44万亿元,增长24.5%。网络购物在新冠疫情期间对激活消费市场和扩大就业起到了关键作用,有力地保障了国内物资供应顺畅,促进了全球贸易体系稳定。

① 数据来源:国家统计局、中国互联网络信息中心(下同)。

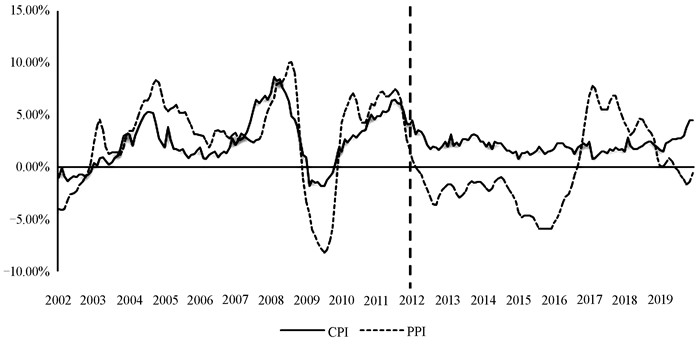

党的十九届五中全会提出要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,需要把握好扩大内需这个战略基点,而物价稳定是扩大内需的重要前提。如图 1所示②,作为反映物价水平的关键经济指标,2012年前我国的CPI和PPI呈现出很好的协同走势,仅在个别时段出现短时偏离,但2012年后,CPI和PPI开始出现长期走势的差异,CPI一直平稳保持在2%左右的低通胀区间,PPI则呈现大幅波动和较长期限负增长的趋势。2012年后CPI与PPI偏离的持续时间长、幅度大,已成为物价走势的“典型性”事实。一方面,CPI和PPI呈现出较长期限一正一负的结构“背离”现象;另一方面,CPI与PPI呈现出明显的“波动性”差异,相较于PPI的大幅波动,CPI则长期保持平稳运行,而这样的特征持续时间更长。

② 鉴于加入WTO和新冠疫情的重要影响,本文选取了2002年1月-2019年12月的月度环比数据。

不少学者已经关注到2012年后我国CPI和PPI呈现出的长期走势差异,大多数研究基于不同方法、理论和视角解释了CPI与PPI一正一负的结构“背离”现象,所得结论不尽相同,大致可归纳为以下两种观点:第一种观点认为CPI与PPI二者之间传导效应的非对称性是产生该现象的主要原因[1-4],但究竟是何种传导关系尚未达成一致意见;第二种观点则认为该现象并不能简单地用传导机制来解释,更可能是其他因素对二者的影响存在差异,主要从货币政策[5-6]、财政政策[7]、劳动力市场摩擦[8]、大宗商品价格波动[9]、工业库存[10]、产能过剩[11]以及国内经济发展的阶段性矛盾[12]等多个视角解释了该现象。

但如图 1所示,2016年后PPI开始快速反弹,数据显示2016年9月至2019年6月期间CPI与PPI重新同时为正,结束了一正一负的结构“背离”。由此可见,在2012年后CPI与PPI走势差异的“典型性”事实中,CPI与PPI的“波动性”差异才是可能的长期趋势。根据生产链传递理论,PPI所代表的上游生产价格对CPI所代表的下游消费价格存在正向传导机制,CPI与PPI应存在相似的变化趋势[13-15],即协同走势。2012年后CPI与PPI的“波动性”差异显然与生产链传递理论是相矛盾的。CPI与PPI反映的物价走势是内生于经济发展之中的,这样的矛盾一定是深层次经济结构转变的体现,图 1显示的物价走势的结构突变完全可以看成是数据产生过程的改变,遗憾的是很少有学者进行这方面的研究。因此,本文选择数字经济崛起后,网络购物的盛行作为研究2012年后CPI与PPI的长期走势差异的切入点,由特征事实描述并揭示所要研究的经济现象,充分体现了影响物价走势的深层次经济结构转变,通过对CPI、PPI在2002-2019年的月度数据中的内生断点的检验,来验证和解释特征事实所表现出的一般经济规律,抓住了物价走势数据内生性这一关键点,实现了描述性统计和推断性统计的有机结合,构成了完整的经济实证研究的分析框架,以期提供全新视角来更好地解释2012年后物价走势的新特征。

-

数字经济是以数字化的知识和信息作为关键生产要素,以移动互联网、大数据、云计算等新型数字技术为核心驱动力,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高数字化、网络化、智能化水平,加速重构经济发展与治理模式的新型经济形态。党中央、国务院历来高度重视发展数字经济,在一系列政策的支持下,数字经济在我国国民经济中的地位显著增强,自2011年有统计数据以来,数字经济增加值由9.5万亿元增长到了2020年的39.2万亿元,占GDP比重从20.3%提升至38.6%①。如前文所述,CPI与PPI的长期走势差异很可能是由经济结构的转变所致,所以本部分将通过对相关数据的描述性统计分析,来揭示和阐述数字经济崛起后,网络购物盛行与CPI、PPI的特征事实。

① 数据来源:中国信息通信研究院发布的《中国数字经济发展白皮书(2021年)》,2021年的相关数据暂未公布。

-

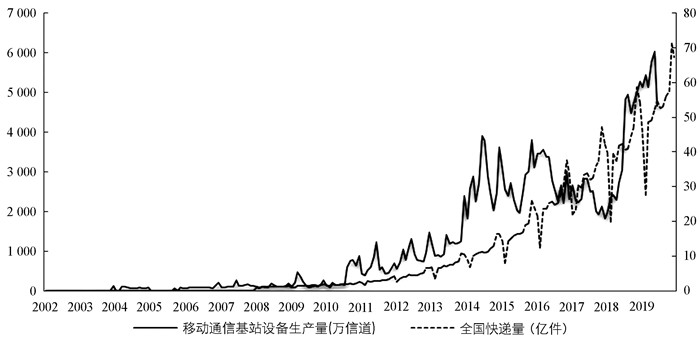

图 2描述了2002-2019年移动通信基站设备生产量与全国快递量的月度变化趋势。移动通信基站是数字经济的核心固定资产,因此基站的建设数量在很大程度上能够代表数字经济的发展状况。移动通信基站设备生产量在2011年后迎来爆发式增长,从2012年3月月产量1 043万信道,迅速蹿升到2019年5月的6 023.3万信道,数字经济迅速崛起。与此同时,全国快递量与移动通信基站设备生产量呈现出了相同的趋势。2011-2019年,全国快递量从2.5亿件快速增长到67.3亿件,短短9年间增长了25.6倍。这样的同趋势,很可能是因为数字经济崛起后人们更多地选择了网络购物所致。快递量数据在每年年初会出现“深V”型的季节性变化也验证了这一点,这样的季节性特征主要是以“四通一达”为代表的主营网购快递的物流企业在春节假期不营业所导致的。

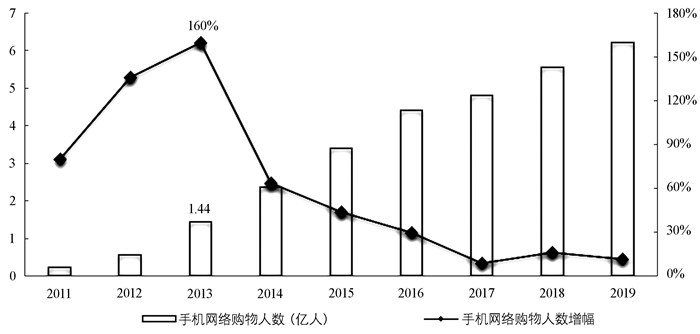

为了验证数字经济崛起后人们会更多地选择网络购物的情况,下文将从网络购物渗透率和网络购物零售额的角度进行分析。图 3描述了2011-2019年我国手机网络购物人数的变化情况,得益于数字经济的发展,手机网络购物人数从2011年的2 351万人上升到2019年的6.218 1亿人,9年里爆发式增长近25倍,特别是在移动互联网的元年(我国从2013年开始发放4G牌照)——2013年的增长率达到160%的峰值,并且首次突破一亿人(1.44亿),成为一个明显的转折点。2019年末,我国手机网络购物总人数已经达到约6.2亿人,考虑到我国除去14岁以下儿童和65岁以上老人的青壮年人口约为9.91亿人,这意味着超六成的主力消费群体经常使用手机进行网络购物,数字经济确实带来了人们消费习惯的改变。

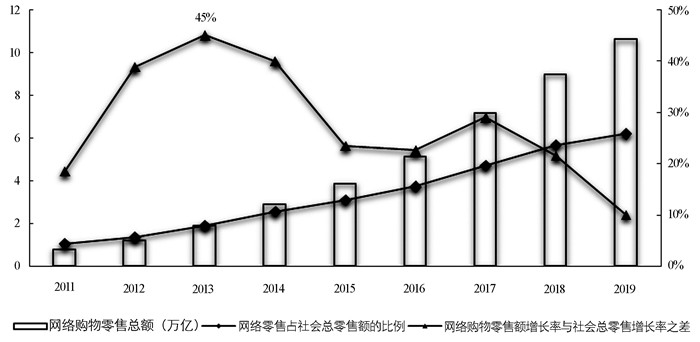

图 3所展现的网络购物人数的增长,如果导致了网络零售额的增加,就很可能对CPI的走势产生深刻影响。图 4描述了2011-2019年网络购物零售总额的变化趋势,以及网络购物零售总额和社会零售总额的相对变化趋势。网络购物零售总额从2011年的7 826亿元增长到2019年的10.63万亿元,增长率高达1257%。与此同时,网络购物零售总额占社会零售总额的比重从2011年的4.83%增长到2019年的25.83%,网络购物零售额对社会零售总额的贡献度年年攀升。更能反映网络购物在居民消费中重要性的是网络购物零售总额的相对增长速度也远超社会零售总额,图 4展示了网络购物零售额增长率与社会总零售额增长率之差,这个差值均为正值,能够反映网络购物规模的扩大并不仅仅是跟随社会总体消费规模的扩张。特别是在2013年,网络购物的增长速度远超社会总零售,达到极值——45%。

综合图 2到图 4可知,数字经济的崛起的确改变了人们的消费习惯,使得更多的人选择了网络购物。网络购物人数的增加,使得网络零售额对社会零售总额的贡献逐年剧增,社会零售总额的结构变化可能会对我国CPI的长期走势产生深刻影响,导致CPI产生如图 1所示的结构性变化。

-

作为对比分析,下文将讨论网络购物是否也可能会对PPI产生结构性影响。

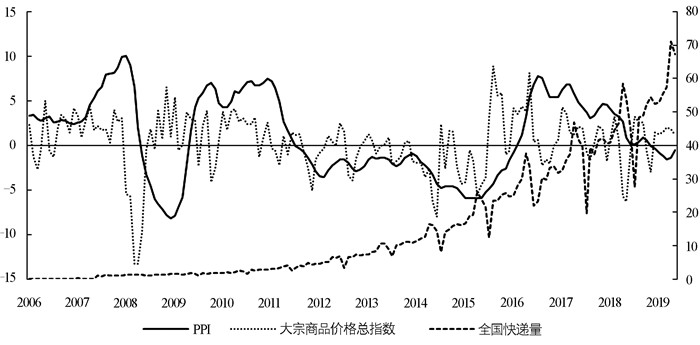

PPI主要由75%的生产资料和25%的生活资料构成[11]。由于上游行业价格的变动不仅能直接拉动PPI指数的生产资料部分,而且可以通过产业链传导影响PPI指数的生活资料部分,因此PPI变动的核心驱动要素在于产业链最上游的重工业生产资料行业,主要包括煤炭、石油、黑色金属和有色金属等大宗商品。图 5描述了2006年8月-2019年12月的PPI、中国大宗商品价格指数(CCPI)和全国快递量的月度变化趋势。如前文所述,作为网络购物的代表指标,数字经济崛起后,全国快递量也迎来了指数增长。然而,PPI和快递量的数据曲线并未表现出协同性,相反PPI与大宗商品价格总指数存在相近的波峰波谷,两者走势表现出更好的相似性。按照传统经济学的观点,整体价格水平的波动一般先出现在基础产品、工业原材料以及能源等领域,然后通过产业链向生产环节产业扩散,所以大宗商品价格变动会直接影响PPI的走势变化。图 5所示的大宗商品价格总指数的波动态势确实先于PPI,表明大宗商品对于PPI的运行走势具有先导性,大宗商品价格对我国PPI影响显著[9, 16-18]。综上所述,数字经济崛起后,网络购物的盛行可能未对PPI产生结构性影响,而大宗商品价格对于PPI有明显的传导效应,能够显著影响PPI的长期走势。

如图 1所示,在2012年前CPI与PPI确实存在生产链传递理论相吻合的协同走势。然而,从图 2到图 5的特征事实描述中可以发现,数字经济崛起后,网络购物的盛行可能改变了CPI的长期走势,而对PPI未产生结构性影响,进而改变了CPI与PPI的协同走势。一方面,数字经济的发展能够打破商品交易的区域间壁垒,促进商品市场一体化,拓宽了消费场景[19],网络购物能显著降低商品市场交易成本和流通成本[20],因此,数字经济的发展使得消费者越来越倾向于网络购物[21],网络购物能够平抑CPI[22-23]。另一方面,影响PPI变动的大宗商品价格主要取决于全球市场的供需关系、经济周期、季节与气候变化、利率和汇率等因素。所以,数字经济崛起后,网络购物的盛行对PPI的影响就没有CPI那么明显。

综上所述:在数字经济崛起引致下的网络购物盛行的前后,CPI的长期走势出现了明显的结构突变,而PPI的长期走势变化似乎无法通过直观可视化的描述性统计来进行判别。那么数字经济崛起后,网络购物的盛行是否会导致CPI与PPI的长期走势出现不一样的“拐点”?下文将通过对CPI与PPI内生断点位置的判定和分析来寻求该问题的答案。

一. 网络购物与CPI

二. 网络购物与PPI

-

结合前文的分析,我们可以认为CPI和PPI出现长期走势差异,很可能是由于CPI发生了结构突变,而PPI却没有,这种结构突变是由于数字经济对消费习惯的影响。按照计量经济学的观点,我们可以认为不同时段CPI的变化差异来源于不同回归方程的部分或全部回归系数存在显著差异,也就是断点所致。传统的数据结构检验研究认为断点外生于模型[24],不会随着数据的改变而改变,通过预设断点位置并进行相应的统计检验,可以作为判别断点是否存在的依据。但是我们知道,外部冲击的变化往往内生于当时的经济结构变化,冲击的影响也不可能是在瞬时完成的,必然有一个循序渐进的过程。正如Christiano[25]、Zivot和Andrews[26]以及Banerjee、Lumsdaine和Stock[27]所主张的,内生断点检验把所有的数据点都当作可能的断点,通过数据挖掘技术判定统计学意义上的断点,避免了断点外生于模型所产生的主观性判断以及经验性参照下造成的过多地接受存在断点的假定,也避免了在时序数据结构特征不明显时的经验判断失灵(如图 1和图 5所示,PPI的断点就不直观),在基于数据本身来判断断点位置的思路下,对断点位置的判定会使得结论更具说服性。因此,本文选择在前文特征事实描述的基础之上,从数据内生的角度寻求断点,借鉴Perron等学者使用的内生断点检验方法[26, 28-30],分析CPI、PPI在2002-2019年的月度数据中的结构突变。

-

正如Perron[28]所指出的,结构变化与单位根密切相关,当数据具有结构突变的趋势平稳性时,传统的单位根检验会偏向于无单位根的错误假定。Zivot和Andrews[26]遵循Perron[28]的思路,针对可能具有趋势的时间序列数据,对断点影响随机过程yt的方式区分为三个模型:只有截距发生改变而无斜率改变的模型A(crash model);只有斜率发生改变而无截距改变的模型B(changing growth model);既有截距改变又有斜率改变的模型C(mixed model)。模型的具体形式如下所示:

其中DUt和DTt为虚拟变量,当t大于TB时,DUt等于1,否则DUt为0;当t大于TB时,DTt等于t-TB,否则DTt为0,其中TB为断点,∑i=1kciΔyt-i为因变量yt的一阶差分项的滞后项。断点的类型又可以分为新息异常值(Innovational Outlier,IO)和附加异常值(Additive Outlier,AO)两类,IO模型假设前后机制的改变过程是渐进的,突变过程遵循相同的动态路径,而AO模型假设改变过程是立即发生的。本文参考Zivot和Andrews[26]使用IO模型,构造了一个一般的Dickey-Fuller检验方程,该方程包含IO模型的原假设和备选假设:

滞后期k的选择遵循Perron[29]使用的方法,先从一个最大k值k*=14开始,检验到最后一个滞后项的回归系数是否显著,判断的依据以在10%显著性水平下的1.6临界值为界,若滞后k*期的系数大于1.6,则滞后期为k*,否则减少滞后期数1,再进行类似的检验,直到最后一项滞后变量的回归系数显著或者使得k=0。检验结果如下表 1所示。

由上表的结果可以看出,CPI和PPI在任一模型中的平稳性检验P值均大于0.05,在5%的显著性水平下数据序列均不平稳。对于CPI而言,若仅考虑截距项漂移项DUt,可以运用模型A来描述结构变化的形成。若同时考虑截距项DUt和趋势项DTt的结构变化,模型C同样能描述结构变化的形成,从截距项和趋势项的系数和P值来看,较模型A而言,模型C对于CPI的结构变化进行了更为准确的拟合。因此,本文选择模型C解释我国CPI结构变化的原因,相应的断点发生在2013年2月,滞后期k=12。对于PPI而言,模型B中趋势项虚拟变量DTt的系数不显著,模型C中趋势项虚拟变量DTt的系数同样不显著,且模型C去掉该项后自动退化为仅含截距漂移项的模型A。这表明模型A更好地刻画了我国PPI发生结构变化趋势,断点发生在2008年7月,滞后期k=2。

Vogeslang[30]使用的内生断点检验方法适用于平稳数据或者非平稳数据,但其差别表现在统计量的临界值表有所不同。基于以上平稳性检验的分析,对需要检验的数据序列构造如下的回归方程:

其中,DUt、DTt为TB时点发生截距结构突变、斜率结构突变的虚拟变量,∑i=1kciΔyt-i为因变量yt的一阶差分项的滞后项。

Zivot和Andrews[26]指出当断点内生于数据时,容易在数据序列首尾两端出现虚假结构突变,它会降低我们接受没有结构突变的原假设的可能性,更多地拒绝原假设,因而我们截取数据序列前后各15%的数据,即取λ*=0.15,同样令TB∈[λ*T,(1-λ*)T],T为样本数。滞后期数k的选择同前,对方程做序贯估计。统计检验的原假设为θ=ω=0,检验统计量为W=supF,是检验θ=ω=0的标准F统计量两倍的最大值,若supF大于临界值,则拒绝原假设。将数据代入,得到WCPI=36.86、WPPI=32.24,在数据不平稳的情况,当λ*为0.15,在5%显著性水平下相应的临界值为25.10。因此拒绝原假设,接受至少包含一个结构突变的备选假设,CPI、PPI存在一个内生断点,分别为2013年2月和2008年7月,对应的回归方程各参数系数及对应的t统计量见表 2和表 3:

-

对上述的检验和回归结果进一步分析,我们可以得到如下的结论:

(1) CPI数据序列的内生断点在2013年2月,从图 3到图 4可以看出,这一断点正是数字经济崛起后,网络购物急速发展的转折点,断点之后,网络购物人数和网络零售总额贡献的显著增加,对CPI产生了明显的平抑作用,使得CPI长期保持平稳运行,改变了CPI的长期走势。其回归方程的截距漂移项DUt的系数(-2.240 8)为负且数值较大,这表明在2013年2月后CPI在总体上显著地下降,这主要得益于网络购物相比于实体零售具有更强的成本控制能力。回归方程的趋势漂移项DTt系数(0.009 3)为正,这表明CPI仍然有上涨的长期趋势。应注意的是,虽然回归方程的趋势漂移项DTt系数为正,但是相比截距漂移项DUt很小,仅为0.009 3。这说明在相当长的一段时间内,CPI并不会进入快速上涨的通道,更不会出现断点(2013年2月)之前那种频繁波动的情况,而是进入一个相对稳定的时期,这也与图 1中CPI指数的实际运行情况相符。

(2) PPI数据序列的内生断点在2008年7月,其回归方程的截距漂移项DUt的系数(-0.344 1)为负,这表明PPI总体上在断点之后显著下降。从图 5可知,由于大宗商品价格的波动对于PPI涨跌存在先导性,大宗商品价格于2008年5月开始进入快速下降通道,进而导致PPI于断点(2008年7月)后也开始大幅下降。大宗商品价格走势受到国际市场供需关系影响,我国的各项产业早已深刻地嵌入全球贸易体系中,国际金融危机使得我国大宗商品贸易长期萎靡不振,导致供应端价格有很强的下降压力,使得断点(2008年7月)之后的PPI整体下行。可见数字经济崛起后,网络购物的盛行对PPI的长期走势没有显著影响。

-

由于物价波动的影响因素纷繁复杂,加之物价波动的衡量指标和数据时间跨度的选取不同,都会影响内生断点的识别结果,使得我们有可能错误地估计了内生断点,因此有必要进行稳健性检验。本文选取了商品零售价格指数、生产资料工业生产者出厂价格指数分别作为CPI、PPI的替代指标。此外,虽然网络购物早已有之,却是近些年在数字经济的助推下才得到快速发展,因此本文将CPI、PPI(2002-2019年)的数据序列截取为时间跨度在2010-2019年的子序列(即选取原样本中50%的数据量)。对以上4个物价波动数据序列做内生断点检验,结果如表 4和表 5所示:

根据稳健性检验结果,我们可以分析得到以下结论:

(1) CPI的两个替代数据序列的内生断点均在2013年初,且截距漂移项DUt和趋势漂移项DTt的系数与上一节的结果保持一致,进一步证明CPI在2013年出现了内生断点,发生了结构突变。

(2) PPI的两个替代数据序列的内生断点出现了不同的结果。生产资料工业生产者出厂价格指数的内生断点在2008年7月,这与前文PPI的结果一致,反映出国际金融危机作为一个强刺激,对PPI的运行机制影响深远。PPI(2010-2019年)的内生断点出现在2016年6月,这一年开始进行的供给侧结构性改革的重要任务就是生产资料行业去产能,使得生产资料价格端有上涨压力,对PPI走势产生结构性影响。从图 2到图 4的数据描述中也可以看出,在2016年前后数字经济、网络购物相关数据并未出现异常变化,因此产生这个结构突变的主要原因不是网络购物的盛行。

一. 实证模型

二. 实证结果分析

三. 稳健性检验

-

数字经济崛起后,网络购物在消费部门中的作用日益凸显,我国居民的消费习惯产生了明显的变化,这样的变化对我国物价走势产生了深刻影响。基于此背景并结合相关特征事实,本文采用结构突变模型从数据内生的视角检验了CPI和PPI的内生断点,识别了网络购物对物价走势的影响。得到如下结论:

第一,我国CPI走势在2013年后发生了明显的结构突变。其原因是数字经济的崛起,使得消费者更倾向于网络购物,网络购物的盛行对CPI产生了明显的平抑作用,改变了CPI的长期走势。相较于数字经济崛起前CPI的大幅波动,数字经济崛起后,CPI长期保持平稳运行。第二,PPI的内生断点检验结果表明,大宗商品价格和经济周期等外部因素才是影响PPI长期走势的主要原因。数字经济崛起后,网络购物的盛行对PPI的长期走势并没有显著影响,数字经济崛起前后PPI均存在大幅波动。第三,数字经济崛起后,网络购物的盛行对物价的长期走势产生了显著的影响,导致了2012年后我国CPI与PPI并未呈现出与生产链传递理论相符的协同走势。

基于上述研究结论,本文提出如下的政策建议:

第一,牢牢把握扩大内需这一战略基点,优化数字经济发展环境,引导网络购物市场良性发展,有利于CPI的长期稳定,助力构建强力的经济内循环体系。第二,大力发展商品期货市场,逐步掌握国际大宗商品的定价权。大宗商品价格对于PPI具有较强的先导性,大宗商品价格的稳定是PPI稳定的重要前提,相对稳定的PPI有利于促进生产和保障就业。第三,加强宏观经济逆周期调节,降低经济周期波动对物价尤其是PPI的影响。第四,鉴于驱动CPI与PPI长期走势差异的因素是数字经济崛起后,网络购物对消费端的结构性影响,可预见这样的差异将会在未来较长时间内存在,由于物价是宏观经济运行的基础性指标,在制定各种宏观经济政策时应充分考虑这个差异的影响。