下载:

下载:

-

在“双创”国家政策的引导下,小微企业一直是社会的焦点和理论研究的热点.由于小微企业具有规模小、市场反应快、经营机制灵活的天然优势,在保障就业、创造财富、增加税收、改善民生等方面发挥的作用越来越显著.小微企业在“铺天盖地”你追我赶地向前发展,对资金的需求也越来越强烈.在目前我国的金融体系中,商业银行是小微企业获取贷款资金最主要的渠道,并且是最佳渠道[1].然而,小微企业存在规模小、生命周期短、财务制度不健全、财务信息不透明的天然劣势,导致银企之间在信息传递中存在信息扭曲或根本无法获取信息的现象[2].在具体融资过程中,商业银行处于安全性的首要考量,对小微企业无奈地安装了一道“玻璃门”,绝大多数小微企业无法得到商业银行的认可,从而出现了融资难问题[3].要解决融资难的关键在于建立合理的小微企业信用评价体系,文本将探讨小微企业信用评价体系中的信用等级分类问题.

全文HTML

-

(1) 等分法定义

本文的等分法是指依据小微企业的信用得分,将信用得分等间隔地分为9类.信用得分等分后,每个评价区间之间的评分极差都相等,每个区间的样本数量可以不相等[4-5].

(2) 等分法计算

设:mi为对大样本进行评价等分法的第i个分割点,i=1,2,3…,8;M为小微企业大样本中信用评价得分的最大值;m为小微企业大样本中信用评价得分的最小值,则信用评价大样本等分法的第i个分割点mi为

公式(1)表示对小微企业的大样本信用得分最大值M与最小值m之间进行9等分,插入8个分割点.该公式的作用是通过等分法得到信用评价得分的分割点,将小微企业的信用得分分类为9个信用等级.

等分法创建信用评价模型的好处:①可以快速有效地将小微企业的信用评价得分分类为9个信用等级. ②每个评价区间的信用得分值极差相等,在最终评价分割点尚未知情况下,可以快速有效地对分割点进行后续动态调整.

(3) 信用等级初步分类

以小微企业现有样本的信用得分为依据,按照信用得分降序排序.利用公式(1)测算信用评价的分割点,将排序后的信用评价得分分类为9个信用等级.

设:Rs为排序后的信用得分变量.具体评价如下:

1) 若m1 < Rs≤M,则信用评价得分对应的等级为AAA级;

2) 若m2 < Rs≤m1,则信用评价得分对应的等级为AA级;

3) 若m3 < Rs≤m2,则信用评价得分对应的等级为A级;

4) 若m4 < Rs≤m3,则信用评价得分对应的等级为BBB级;

5) 若m5 < Rs≤m4,则信用评价得分对应的等级为BB级;

6) 若m6 < Rs≤m5,则信用评价得分对应的等级为B级;

7) 若m7 < Rs≤m6,则信用评价得分对应的等级为CCC级;

8) 若m8 < Rs≤m7,则信用评价得分对应的等级为CC级;

9) 若m < Rs≤m8,则信用评价得分对应的等级为C级

以上就是小微企业初步分成的9个信用等级,初步分类的信用等级仅仅从信用得分一个方面分类了信用等级,并没有考虑每个等级内样本的违约率,因此该小微企业信用等级分类有待完善.

-

(1) 小微企业的违约率计算

将小微企业在贷款合同约定到期日不能还清全部本金和利息的情况视为违约.小微企业的违约率是违约客户数占同一等级客户总数的比例,该比例的取值是[0, 1]连续数值.小微企业的违约率越高表明违约发生时的贷款损失程度越大;违约率越低表明违约发生时的贷款损失程度越小,因此小微企业的违约率高低可以直接反映小微企业的信用状况.

(2) 小微企业信用等级的违约率计算

设:Li为小微企业的第i个信用评价等级的违约率,i=1,2,3…,9; Hi为小微企业的第i个信用评价等级的违约样本个数和,Mi为小微企业的第i个信用评价等级的样本总数,小微企业的第i个信用评价等级的违约率为

公式(2)反映了小微企业的每一个信用评价等级的违约程度.

-

本文最终的小微企业信用评价等级分类是指在信用评价等级越高而对应评价等级的违约率应该越低的评价目标下,将小微企业的信用评价得分进行信用等级分类.在初步分类的小微企业信用等级水平上,将每个信用评价等级的违约率充分考虑,通过动态调整信用等级临界值,使得调整后的信用评价等级体现出信用等级越高、违约率越低的有序关系,最终得到合理的小微企业信用等级分类[6-8].

1.1. 等分法的初步等级分类

1.2. 基于违约率的信用等级分类合理性判别

1.3. 动态调整信用等级分类

-

本文以重庆三峡银行2012年1月-2015年12月600户小微企业客户为样本,其中非违约样本为300户,违约样本为300户.所有样本的信用得分来自该城市商业银行的信贷客户评分系统[9-10].

-

(1) 计算分割点

样本数据显示600户小微企业中信用得分的最大值为99.573,信用得分最小值为4.374,将其代入公式(1),得到的分割点m1-m8依次为

(2) 信用等级初步分类

使用以上等分法得到的8个分割点将小微企业信用得分的取值区间分类为9个不同等级,信用等级最好为AAA,信用等级最差为C,它们的关系为AAA>AA>A…CCC>CC>C.基于等分法的小微企业信用等级分类标准见表 1.

-

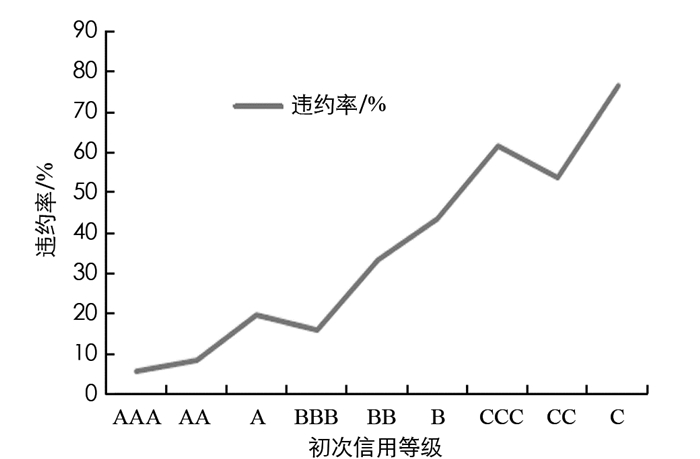

所有样本按照信用标准得分从高到低的顺序依次排序,并依据等分法初步划定的小微企业信用等级分类表进行等级分类,分类结果见表 2.同时,按照公式(2)统计每个信用等级对应的违约率.例如AAA级客户共有75户,其中包括了3户违约客户,违约率为L=3/75=4%.以此类推,求出各个信用等级的违约率,结果见表 2.

在计算出各个信用级别违约的基础上,我们以曲线图的形式直观地判别信用等级分类是否合理,即信用等级分类是否满足信用等级越高、违约率越低;信用等级越低、违约率越高的要求(图 1).

从图 1我们可以清楚地看出,信用等级与违约率整体趋势上表现为反向关系,整体上符合信用等级分类的要求,但是还不完全严格符合信用等级与违约率的反向关系.我们发现,信用等级较高的A类客户的违约率高于信用等级较低的BBB类客户的违约率,与信用等级越高、违约率越低的目标要求不一致,需要调整.同理,CCC类与CC类客户也不满足信用等级分类要求,也需要调整.

-

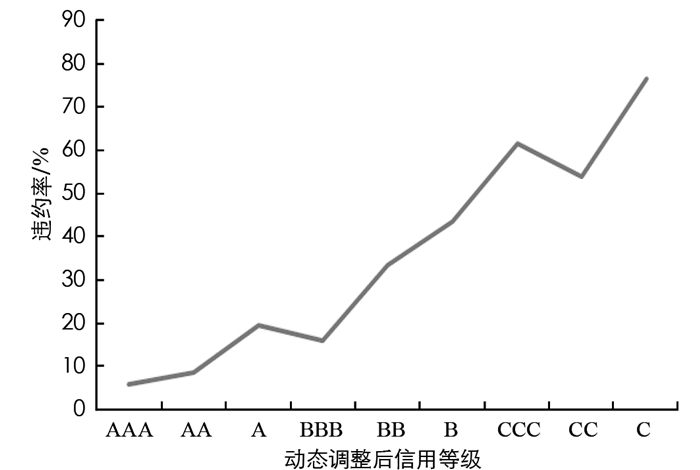

本文将通过人工测试的方式对不满足信用等级分类要求的等级区间进行动态调整.例如将A类客户信用评分区间的下线进行上移,使得A类客户的数量减少,同时也要保证A类客户的违约率下降.当然,通过下移A类客户信用评分的下线或者上移A类客户信用评分的上线或者两者兼顾,都可能达到预期目标.

经过调整后,信用等级较高的A类客户的违约率小于了信用等级较低的BBB类客户的违约率,严格满足了信用等级越高、违约率越低的分类要求.同理,调整CCC类与CC类信用等级评分区间.经过调整后的基于违约率的信用等级分类结果如表 3所示,调整后的小微企业信用等级分类标准如表 4所示.

经调整,信用等级与违约率严格呈现反方向关系,即信用等级越高、违约率越低;信用等级越低、违约率越高.这表明调整后的信用等级分类模型是合理的.动态调整后信用等级与违约率之间的关系如图 2所示.

2.1. 样本选择

2.2. 基于等分法的信用等级初步分类

2.3. 基于违约率的信用等级分类合理性检验

2.4. 基于违约率的信用等级分类动态调整

-

本文在小微企业信用得分模型研究的基础上,对小微企业信用等级分类模型进行了研究.通过动态调整企业信用等级区间的临界值,使得信用等级与客户违约率严格呈反向关系,完全满足信用等级越高、违约率越低的信用等级分类根本要求.此模型较好地弥补了当前研究小微企业信用等级中忽视客户违约率的弊端,而且此模型会使小微企业信用评价体系更加合理,有利于缓解小微企业融资难问题,应用前景广泛.