下载:

下载:

-

2015年3月国务院下发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)推进了新一轮的电力体制改革. 改革的重点是有序放开输配以外的竞争性环节,向社会资本开放配售电业务. 售电侧放开后,由于电力市场本身具有的技术特征(如电网建设投资规模大,存在进入壁垒;政府监管政策规定的售电量约束,一定程度上限制了发电企业的充分竞争;输电损耗,降低了远距离购电的积极性),会导致寡头竞争市场的形成[1]. 因此,企业之间策略博弈的均衡状态不一定会降低电价,反而会出现新的市场垄断[2]. 文献[3-4]通过对于美国德州的案例研究指出:在竞争不完全时,相互独立的售电公司也会延续以往传统垄断售电公司的定价机制,最终导致电价无法下降. 那么,中国目前以售电市场放开为核心的电力体制改革,是否也会出现类似问题?又该如何规避改革过程中可能出现的合谋垄断?也就成了当前需要迫切解决的问题.

售电环节引入竞争后,能否保证市场的高效稳定运行起到降低电价的效果,一直都是学者们争论的焦点. 文献[5-6]运用可竞争理论论证了电力市场改革需要在售电环节引入竞争和引导需求响应;文献[7]指出破除垄断对电力产业的技术效率具有重要意义;文献[8]对92个国家的电力市场化程度进行评估后,发现市场化的成效并不如预期;文献[9]进一步结合78个国家的电力市场数据,对售电侧引入竞争与电价的影响关系进行了实证,发现电力市场改革不但没有带来电价下降,反而抬升了消费者电价;文献[10]结合北欧四国的电力市场数据,同样发现仅有少部分消费者改变售电商或合同,竞争体制并不比垄断体制有效;文献[3-4, 11]进一步在考虑消费者的异质性的基础上,指出零售竞争的引入只有在电力消费者能对实时电价做出反应时才有用;文献[12]实证发现售电侧改革不代表提高了市场竞争性,预期的改革目标难以实现,零售市场竞争不充分,电价不降反升,发电侧回归垄断、电网运行效率低下、交叉补贴严重等现象仍部分存在;文献[13]则认为售电侧竞争的引入无法达到期望的效果是因为电力消费者的决定过程(认知偏见)和技术范式并未被考虑. 这些对已经放开售电侧国家的实践经验及理论总结,其中的思路、方法和结论对中国的售电侧改革具有重要参考意义,也是本文研究的起点.

然而国外理论并不一定适用于中国电力产业市场结构现状,中国售电侧放开后,售电商的市场行为存在政府规制的约束. 以首批售电侧改革试点之一的重庆为例,《关于重庆市售电侧改革市场主体准入与退出的指导意见》(渝发改能[2016]450号)明确规定:资产总额2千万至1亿的公司最大售电量限额为6至30亿千瓦时;资产总额1亿至2亿的公司售电限额为30至60亿千瓦时;资产总额在2亿及以上的公司,不限制售电量. 但目前的国内外文献并未就售电层面政府规制政策制定可能带来的影响进行定性或定量分析,因此仍需结合中国的实际情况对售电侧放开后的相关问题进行讨论.

基于此,本文在考虑政府规制政策约束的前提下,构建了包括一大一小两家售电公司的联盟定价博弈模型. 首先,推导出支付矩阵,对存在售电量约束的电力定价博弈纳什均衡进行分析;在此基础上,进一步讨论支付矩阵中参数变化对电力市场纳什均衡的影响,并结合重庆市售电侧改革进行案例分析;最后,给出结论和启示.

全文HTML

-

基于中国电力市场的制度环境和政策约束,借鉴Cournot模型和Bertrand模型等经典寡头竞争模型的思路[14-15],提出以下假设:

假设1(经济环境假设) 在封闭的售电市场中,只存在一大一小两家售电公司,大公司的售电量不受限制,小公司的售电业务存在限量.

国家电网公司不再从事售电业务,而是电力市场的监管者. 在理性人假定条件下,同一类别的主体其行为具有一致性,因此我们假定市场中只有一大一小两家公司. 市场的逆需求函数设定为p=α-βQ,其中Q=qB+qS表示市场总需求,qB和qS分别表示大、小售电公司的售电量. 在这一假设中,显然存在约束条件α-βQ>0,且满足α>0,β>0.

假设2(行业环境假设) 售电公司与发电厂不构成纵向联盟,发电厂商之间完全竞争,各售电公司的边际成本相等.

售电侧放开后,售电公司将直接与发电厂进行交易,电网只收取输送费用. 在完全竞争的发电市场中,各发电厂的上网电价相等,即各售电公司的边际成本相等,MCB=MCS=c,其中,MCB和MCS分别为大、小两家售电公司的边际成本,c为常数.

假设3(企业行为假设) 售电公司的目标是利润最大化,通过调整电价和电量供给来最大化自己的利润函数.

令πB(·)和πS(·)分别为大售电公司和小售电公司的利润函数. 则两家公司的最优决策变量为(pi*,qi*)=argmax πi(·),其中πi(·)=(pi-c)qi,i=B,S分别表示大售电公司与小售电公司.

假设4(政策约束假设) 关于小公司售电业务的限量,不妨设定为市场达到Bertrand竞争均衡时小公司的售电量.

为了维护市场主体的合法权益并有效监管市场,将小公司的最大售电量设定为qS0,显然$q_{S}^{0} < \frac{Q_{0}}{2}$. 售电公司之间相互竞争,市场出清时售电公司的市场定价等于其边际成本p0=α-βQ0=c,其中Q0=qB0+qS0. 此时,大公司的售电量可以表示为$q_{B}^{0}=\frac{\alpha-c}{\beta}-q_{S}^{0}$.

-

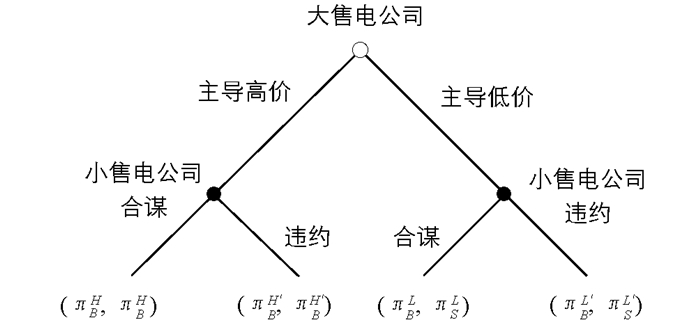

在相互竞争的售电市场中,售电公司的定价等于其成本,利润均为零. 为了摆脱这一困境,市场上所有售电公司会联合起来组成价格联盟,通过操纵电价来获取垄断利润. 由于资本雄厚的大公司在市场竞争中处于优势地位,形成合作联盟后也自然掌握着话语权和定价权,在定价决策时可以选择以联盟整体利润最大化为目标制定垄断高价,也可以选择规避小售电公司的违约风险为目标制定垄断低价. 在不同定价策略下小售电公司为了自身利益都可以选择合谋或违约. 大、小售电公司间的联盟定价博弈扩展如图 1所示.

1) 当主导垄断高价时. 大售电公司以联盟整体利润最大化为目标,整个联盟的利润函数为

根据利润最大化的一阶条件$\frac{\partial \pi_{Q}}{\partial p}=0$,二阶条件$\frac{\partial^{2} \pi_{T}}{\partial p^{2}} < 0$,可以解得

此时,因为实施的是垄断高价策略,市场需求下降,联盟所有成员都必须削减市场售电量,按照联盟配额进行销售,才能保证整体利润的最大化,获得垄断利润. 根据假设2,各售电公司的边际成本相同,联盟中各公司的售电配额自然按照完全竞争时的市场份额进行配置. 大售电公司和小售电公司的售电量分别为

代入利润函数可得,联盟状态下两家售电公司的利润为

作为理性人,小售电公司存在投机行为,为了自身利益会违背联盟定价约束. 如果小售电公司以略低于联盟定价的电价进行销售,其市场需求可以扩大到政策约束下的最大售电量,获得的利润为

显然有πSH′>πSH,小售电公司具有违背联盟定价约束的动机和激励. 此时,大售电公司的市场需求量下降为qBH′=QH-qS0,利润为

2) 当主导垄断低价时. 大售电公司考虑到小售电公司的投机行为,为了规避其违约风险,会根据市场总需求剔除小售电公司最大售电量后的剩余市场需求量,通过对剩余市场需求进行低价垄断来最大化自身的利润. 此时,大售电公司的利润函数为

根据利润最大化的一阶条件$\frac{\partial \pi_{Q}}{\partial p}=0$,二阶条件为$\frac{\partial^{2} \pi_{T}}{\partial p^{2}} < 0$,即

求解可得,大售电公司控制下的联盟电价为

此时,电力市场的总需求为

同理,在主导低价垄断的联盟中,为了获得垄断利润,所有成员也必须按照联盟配额进行销售. 由于各售电公司的边际成本相同,各公司的售电配额也按照各公司完全竞争时的市场份额进行配置. 此时,大、小售电公司的售电量分别为

代入利润函数πi=(pi-c)qi可得,低价垄断状态下两家售电公司的利润为

在低价垄断的联盟中,售电公司同样存在投机行为. 当小售电公司选择违约时,公司的市场规模扩大为政策约束下的最大售电量,其利润为

显然πL′S>πSL,小售电公司同样具有违背联盟定价约束的动机和激励. 此时,大售电公司的市场需求量为$q^{L^{\prime}}_{B}=Q_{L}-q_{S}^{0}=\frac{\alpha-c-\beta q_{S}^{0}}{2 \beta}$,利润为

-

根据上述分析,售电市场的寡头博弈可以描述如下:

1) 博弈参与人集合{i|i=B,S},其中B为大售电公司,S为小售电公司;

2) 参与人的策略空间为{SB|SB∈H∪L}和{SS|SS∈C∪D},其中H表示主导高价垄断,L表示主导低价垄断,C表示合作,D表示违约.

不同定价策略下,大、小售电公司的支付矩阵整合后如表 1所示. 根据重复剔除严格劣策略的方法,可以找到大、小售电公司的占优策略. 由于$0 < q_{S}^{0} < \frac{Q_{0}}{2}$,显然有

所以对于小售电公司而言,不论联盟价格是定在高价还是低价,选择违约策略带来的利润都不低于执行联盟定价按市场配额进行销售所带来的利润,执行联盟价格作为严格的劣策略被剔除,违约是占优策略. 对于大售电公司而言,作为理性人能正确预测到小售电公司的占优策略是违背联盟定价,在此基础上,对比大售电公司执行高价垄断策略和执行低价垄断策略的利润,显然有

执行高垄断价格策略带来的利润低于执行低垄断价格带来的利润,定高垄断价格是劣策略,低价垄断是占优策略. 经过重复剔除劣策略,大售电公司的占优策略为制定较低的垄断电价,小售电公司的占优策略为违背定价合约,售电市场寡头博弈存在唯一的纳什均衡(L,D).

因此,在寡头竞争的电力市场中,售电公司通过合谋组成的Cartel联盟缺乏稳定性. 当大售电公司主导的联盟价格以整体利润最大化为目标,将价格定为大、小售电公司都必须削减销量才能维持高垄断价格时,小售电公司具有违背联盟定价约束的动机和激励,如果小售电公司以略低于联盟价格的电价进行销售,将达到其最大售电限量,获得的利润和市场份额都将大幅提高,但大售电公司的利润和市场份额会大幅下降. 作为理性人,大售电公司自然会选择降价促销,直到等于其最优价格反应策略$p_{L}=\frac{\alpha+c}{2}-\frac{\beta}{2} q_{S}^{0}$.

-

通过上述分析,我们找到了电力市场寡头博弈的纳什均衡. 售电侧放开后,售电公司之间的寡头竞争一定程度上能降低市场电价,电力用户可以直接享受到电力市场改革带来的红利. 市场的均衡电价与博弈的支付矩阵以及某些参数的变化密切相关. 我们进一步讨论几个参数变化对电力市场纳什均衡的影响.

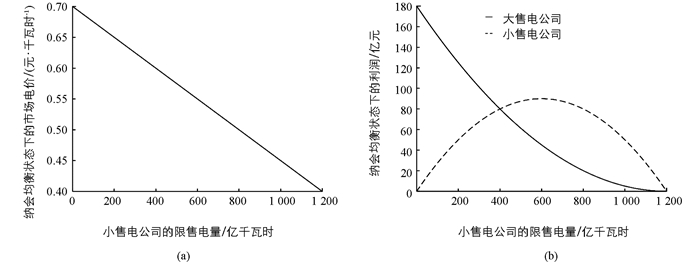

1) 政策约束(小公司的售电业务的限量qS0). 从(9)式可以看出,博弈均衡状态下,大售电公司主导的市场电价p是关于限售电量qS0的单调减函数. 政府放宽对小售电公司售电量上限的限制,能起到降低市场电价的作用. 但小售电公司资本薄弱,若大规模负责用户的电力供给,必然增大政府的监管风险. 这也就给政府监管部门提出了更高的要求,在用户红利与监管风险之间必须做出理性的衡量,既要能保障用户红利,又有利于市场监管.

政策约束对纳什均衡状态下售电公司利润的影响:对于大售电公司而言,利润函数

是关于qS0的单调减函数,政府放宽对小售电公司售电量上限的限制,一定程度上能削弱其市场垄断能力,只能通过降低市场定价来占有市场,因而利润下降;对于小售电公司而言,其利润函数

是关于qS0的开口向下的二次函数,随着qS0的增大,呈先上升后下降的趋势,政府放宽限量意味着小售电公司通过私自降价能占有更大的市场份额,当占有率超过大售电公司的忍受范围后,迫使大售电公司也采取降价促销的策略,售电市场进入价格战,完全竞争时两家公司利润均为零.

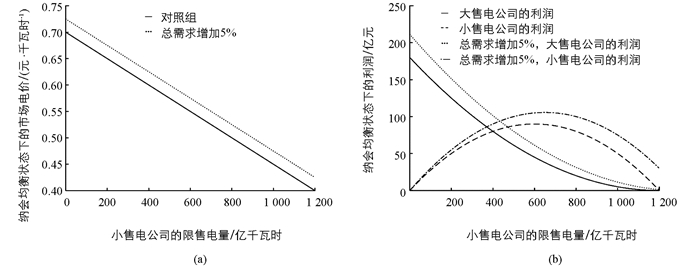

2) 经济环境(市场总需求Q). 当处于经济的上升期时,用户的电力需求增加. 对于小售电公司而言,由于售电量存在上限,用电需求的增长并不能带来销量的增加,市场份额反而下降. 对于大售电公司而言,由于自身售电量不存在限制,增加电力需求全部由其提供,市场份额增大,市场垄断能力增强. 大售电公司会根据(9)式调整最优定价策略,通过调高市场电价来获得更高的利润. 此时,联盟更加稳定,大、小售电公司的利润均得到增长.

反之,当经济处于回落周期时,用户的电力需求量下降. 小售电公司的占优策略是违背联盟定价约束,以低于联盟规定的价格进行销售,当达到其最大限量的销量时,大售电公司的市场份额将大幅下降. 为了最大化自身的利润,大售电公司将调低市场电价进行促销,联盟定价难以维持,大、小售电公司的利润也将下降.

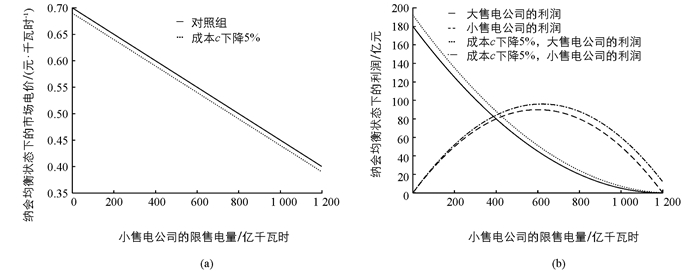

3) 行业环境(边际成本c). 由最优定价公式$p=\frac{\alpha+c}{2}-\frac{\beta}{2} q_{s}$可知,市场电价是关于成本的单调递增函数,当发电技术改革创新后,发电成本下降,必然能给用户带来更多的红利. 售电公司的利润函数

和

都是关于成本c的单调递减函数,成本下降后,大售电公司主导的联盟价格也将更低,市场需求增加,大、小售电公司都能获得更高的利润.

4) 用户特征(系数β). 由于均衡状态下,最优定价公式

利润函数

和

都是关于β的单调减函数. 其他变量不变的条件下,β增大,用户对电价反应越敏感,大售电公司主导的市场电价会越低,大、小售电公司的利润也越低.

3.1. 售电公司间博弈的纳什均衡

3.2. 影响博弈均衡状态的因素

-

本文基于售电侧放开后的重庆市售电市场进行算例分析. 作为中国售电侧改革的首批试点之一,截至2016年10月,重庆市直接获准试点的售电企业有3家,公示中的售电企业有5家,其中注册资本2亿元人民币及以上的6家,剩下2家的注册资本分别为2千万元和1.2亿元. 为了更好地进行分析,结合研究假设,将这些大售电公司看成是统一的整体,另外两家较小的售电公司视为一个整体. 根据《重庆市售电侧改革市场主体准入与退出的指导意见》(渝发改能[2016]450号),资产总额2千万至1亿的公司售电量限额为6至30亿千瓦时,资产总额1亿至2亿的公司售电限额为30至60亿千瓦时,资产总额在2亿及以上的公司,不限制售电量. 本文不妨设定小售电公司的上限售电量qS0=60亿千瓦时,成本c=0.4元/千瓦时,系数α=1,β=5×10-4元/亿千瓦时. 代入博弈模型后,可以得到不同博弈策略下,大、小售电公司支付矩阵如表 2.

当售电市场中的大、小售电公司合谋组成Cartel联盟时,大售电公司主导的市场垄断高价为$p=\frac{\alpha+c}{2}$ =0.7元/千瓦时,大、小售电公司的利润分别为171亿元和9亿元. 此时,如果小公司违约,以略低于0.7元/千瓦时的价格进行销售,可获得利润为18亿元,较合谋时增加了9亿元,小售电公司具有违背联盟定价约束的动机和激励. 当大售电公司主导低价垄断时,联盟电价$p=\frac{\alpha+c}{2}-\frac{\beta}{2} q_{S}^{0}=0.685$=0.685元/千瓦时,大、小售电公司的利润分别为170.572 5亿元和8.977 5亿元. 此时,如果小公司违约,可获得利润为17.1亿元. 因此,对于小售电公司而言,不论联盟价格是定在高价还是低价,也不论大售电公司是选择执行联盟定价还是选择违约策略,违背联盟定价都是其占优策略. 对于大售电公司而言,作为理性人自然能正确预测到小售电公司的占优策略是违背联盟定价,在这个预测结果的基础上,将联盟价格定在垄断低价能获得的利润162.45亿元大于主导高价垄断能获得的利润162亿元,主导低价是其占优策略. 所以,经过重复剔除劣策略,售电市场寡头博弈存在唯一的纳什均衡为(L,D),即大售电公司制定并执行较低的垄断电价,小售电公司违背低价垄断合约.

找到纳什均衡后,我们以进一步对影响因素作用关系进行验证. 首先,政府限售电量qS0对均衡状态下市场电价及售电公司利润的影响,结合案例中的参数设定,用Matlab可以绘制出变量间的影响关系图(图 2). 显然,大售电公司主导的市场电价p及均衡状态下大售电公司的利润都是关于qS0的单调减函数;小售电公司的利润在区间[0, 600]是关于qS0的增函数,在[600,+∞)是关于qS0的减函数. 政府放宽对小售电公司售电量上限的限制,一定程度上能削弱其市场垄断能力,起到降低市场电价的作用. 当小售电公司的限售电量超过1200亿千瓦时,售电市场将是完全竞争市场,售电公司的利润均为零. 这与理论分析结果一致.

其次,经济环境变化对纳什均衡状态下市场电价及售电公司利润的影响(图 3). 假定经济处于上升周期,用户的用电需求增加5%. 此时,纳什均衡状态下大售电公司主导的市场定价函数会向上平移,两家售电公司的利润函数也会向坐标轴外侧扩展,即其他变量不变的前提下,用户用电需求的增加会推高市场电价,同时给大、小售电公司都带来更高的利润. 且政府限售电量较低时,因小售电公司存在售电限量,增加的市场需求主要由大售电公司提供,其利润增加幅度大于小售电公司,市场需求增加对大售电公司更有利;限售电量较高时,因小公司选择违约策略,价格较低,增加的市场需求主要由小售电公司提供,对小售电公司更有利. 相反,如果经济处于回落周期,用户需求量下降,大、小售电公司为了争夺市场将会展开价格战,拉低市场电价,市场所有售电公司的利润都下降.

第三,购电成本下降对纳什均衡状态下市场电价及售电公司利润的影响(图 4). 假定发电厂因技术革新或管理优化降低了发电成本,售电公司的购电成本下降了5%. 此时,纳什均衡状态下大售电公司主导的市场定价函数会向下平移,两家售电公司的利润函数向坐标轴外侧扩展,即其他变量不变的前提下,成本的下降能降低市场电价,在给用户带来更多红利的同时,也能增加售电公司的利润. 从影响幅度上,对比图 2,无论是市场价格还是售电公司的利润,成本下降5%带来的影响幅度均小于市场增加5%,电价和售电公司利润对市场需求的敏感度强于成本.

最后,系数β对市场电价及售电公司利润的影响关系(图 5). 当β增大5%时,纳什均衡状态下大售电公司主导的市场定价函数纵坐标不变、横坐标向原点移动,两家售电公司的利润函数向坐标轴内侧收缩,即其他变量不变的条件下,用户对电价反应越敏感,大售电公司主导的市场电价会越低,大、小售电公司的利润也越低.

-

售电侧放开后,由于电力市场本身具有的技术特征,不可能形成完全竞争的市场,而是寡头竞争市场. 本文建立了包括一大一小两家售电公司的联盟定价博弈模型,对存在售电量约束的电力定价博弈纳什均衡进行了分析,并进一步讨论了支付矩阵中参数变化对电力市场纳什均衡的影响. 研究结论表明:①在寡头竞争的电力市场中,售电公司通过合谋组成的Cartel联盟缺乏稳定性,无论大售电公司是以联盟整体利润最大化为目标主导高价垄断,还是以规避小售电公司的违约风险为目标主导低价垄断,小售电公司都具有违背联盟定价约束的动机和激励,博弈存在唯一的纳什均衡(主导低价,违约). ②政策约束、经济环境、行业环境和用户特征等参数变化都对均衡状态下的市场电价及售电公司的利润有显著影响. 若政府放宽对小售电公司售电量上限的限制,一定程度上能削弱大售电公司的市场垄断能力,起到降低市场电价的作用. 当经济处于上升周期,用电需求的增加会推高市场电价,能增加所有售电公司的利润. 但不同类别的售电公司利润增加的程度取决于政府的限售电量(限售电量较低时,增加的市场需求主要由大售电公司提供,对大售电公司更有利;相反,则对小售电公司更有利). 此外,技术革新带来的成本的下降,能降低市场电价,在给用户带来更多红利的同时,也能增加售电公司的利润. 最后,若用户对电价反应越敏感,大售电公司主导的市场电价会越低,用户可以享受到更多电力市场改革带来的红利.

新一轮电力市场改革的核心是构建有效竞争的市场体系,为用户创造更多的电价红利. 因此,本文的政策启示主要集中在以下两个方面:

1) 政府在制定监管政策时,应当合理设置售电公司的限售电量,对垄断进行制约. 适当放宽对小售电公司售电量上限的限制,一定程度上能削弱大售电公司的市场垄断能力,起到降低市场电价的作用. 但小售电公司资本薄弱,若电力供给的增加将增大运营风险,不利于保障用电的稳定性. 因此,政府设定限售电量时,既要约束垄断能力,也要利于风险管控.

2) 创造电价红利上,除了传统的加大创新投入和优化生产管理外,还应当加强用户的市场行为培育,提高用户对电价反应的敏感度. 用户对电价反应越敏感,售电公司主导的电价会越低. 具体可以通过网页、APP、社交媒体等多渠道向用户提供售电侧市场的相关信息,使用户了解其拥有选择权,促进竞争博弈从售电商到用户的良性循环.

最后,文章构建的博弈模型是基于售电公司与发电厂不构成纵向联盟的假设. 而现实情况是诸多发电厂乐于参与到售电业务中,即存在“发电”、“售电”一体化的情况. 此外,发电、配电、售电环节均已引入竞争,但输电环节还是由国家电网和南方电网垄断. 因此,文章的后续研究将进一步讨论输电环节垄断条件下,发电厂与售电公司的合谋行为及其对电价的影响.