HTML

-

农产品作为人类生活的必需品,其价格的波动必然会牵动每一个人的心,所以,农产品价格波动一直都是国内外备受关注的研究议题。如果政府想要有效且精准地实施宏观调控,并且可以在最大限度上削弱由于农产品价格波动对市场和居民的正常生活所造成的不良影响,就必须准确地把握农产品价格波动的特征,并且科学合理地测度本国农产品价格波动受到国际国内各种复杂多变因素的影响。对于城乡分野显著的中国而言,由于长期以来的城乡偏向发展战略实施和农业现代化进程的严重滞后,农产品价格一旦发生剧烈波动情况,不仅会对农民农业生产经营积极性、全社会农产品供给数量和结构、农民家庭经营性收入稳定增长、城乡居民消费支出和城乡居民消费行为产生极大的影响,而且也不利于经济稳定增长和相关产业健康发展。据此,国内大量专家学者基于不同的研究视角,在不同时期、利用不同的数据、采用不同的研究方法对农产品价格波动的特征和成因进行了全面而深入的研究。

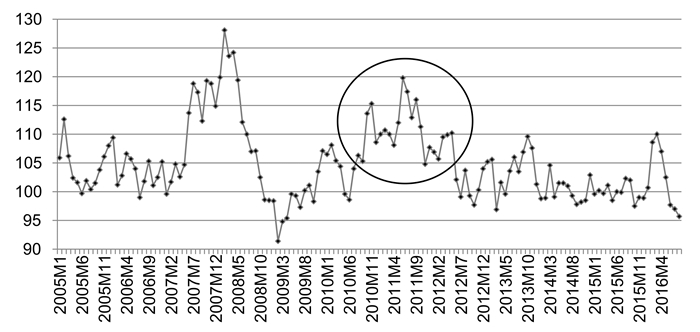

总体来看,改革开放以来,中国的农产品价格出现了多达七次的周期性波动,但给人们留下印象最为深刻的是最近一轮农产品价格波动。具体表现为:我国农产品市场从2009年10月开始出现了一系列异常现象,诸如生姜、苹果、辣椒、大豆、大蒜、棉花等这些对于我们来说寻常不过的农产品,其价格大都在“一夜之间”暴涨,且由于传递效应的存在,几乎所有的农产品呈现出了轮番涨价和群体性涨价的趋势。于是乎,民间就有了不少关于如“姜你军”“苹什么”“玉米疯”“豆你玩”“油你涨”“辣翻天”“糖高宗”“棉花疯”“蒜你狠”等等农产品涨价的戏称,不少农产品也因此成为了新一届“网红”,这直观地反映出了农产品价格的剧烈波动或者持续的大幅度上涨对普通人民的生产生活带来的直接影响。据统计资料显示:农产品批发价格总指数在2007年至2008年和2010年至2012年年初经历了两轮明显的大幅度、持续上涨。其中,2009年12月至2012年5月之间,有连续30个月当中仅有5个月低于105(其中,2010年5月和6月低于100),并且,农产品批发价格总指数最高的2011年6月更是达到了119.8(如图 1所示)。这一轮不同农产品价格上涨的持续时间之长,影响之深远,几乎是前所未有的。因此,农产品批发价格总指数(年度数据)在2010-2012年分别达到了106.31、111.73、104.03,其连续上涨幅度可见一斑。

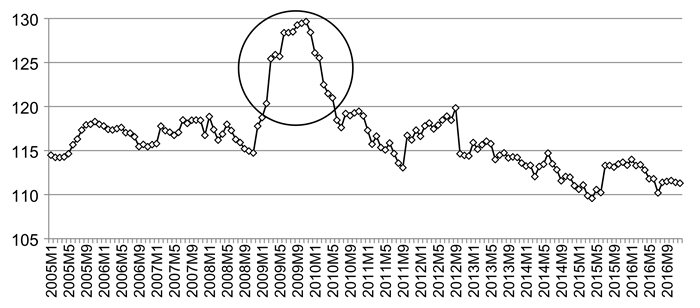

因为农产品价格的全面上浮上涨和纵向延伸,所以不少研究者认为,新一轮通货膨胀的主要决定因素就在于农产品价格的大幅上涨。其中,胡冰川[1]通过对中国2009年下半年以来的居民消费价格指数与食品价格波动的回顾,认为与以往消费价格指数上涨的情况相类似,这一轮消费价格上涨的主要原因在于食品消费价格指数止跌反弹,其中粮食和鲜菜的价格为主要推动力量。然而温涛、王小华[2]却对此持有不一样的观点,他们通过观测相关经济数据,认为这一轮农产品价格上涨很有可能并非2011年前后这一轮通货膨胀发生的真正根源。因为米什金就曾清楚地表明“所有通货膨胀都与货币有着密切的关系”,况且根据我国M2层次货币供应量的实际变化情况来看(参考图 2所示),我国为应对2008年全球金融危机对中国经济的巨大冲击,实现保增长目标的实现不得不推出史无前例的宽松货币政策。因此,中国M2层次货币供应量的增速从2009年2月开始连续16个月以超过20%的速度迅猛增长,同时M1层次货币供应量也从2009年6月开始连续19个月以超过20%的增速迅猛增长。其中,M2层次货币供应量的增速从2009年3月至2010年2月连续12个月都超过了25%,并且增速最快的2009年9月至11月连续3个月超过了29%;M1层次货币供应量的增速在2009年10月至2010年4月仅有一个月低于130%。随之而来的是近乎连续三年的通货膨胀,尤其是农产品整体价格的剧烈波动。更何况农产品相对于工业品而言,在超额的货币供给冲击下更容易发生“超调”。

由此,可以直观地断定,我国新一轮农产品价格普遍的大幅上涨与宽松的货币政策以及货币供应量的持续、大幅上涨有着必然且紧密的联系。因为,从当今世界经济金融运行基本情况以及各国对宏观经济政策的可控性来看,货币政策俨然已经成为了各国政府调控宏观经济最直接、最重要的手段之一。就在各国政府纷纷运用货币政策来影响宏观经济运行的同时,货币政策对农业部门的影响也逐渐引起许多农业经济学家的关注[3]。这些学者主要是从货币供应量、利率期限结构、利率变动和人民币汇率变动多个方面来考察货币政策对农业经济、农业生产经营和农产品价格波动的影响。不过,这些研究重点关注的是货币供给冲击和汇率的波动是否会影响农业经济和农业生产经营,又会如何影响?从国内的主要研究情况来看,关于农产品价格波动特征的研究较为多见,并且近年来将注意力逐渐转向农产品价格波动的结构性特征上面。关于农产品价格波动影响因素的实证方面,货币供给因素和汇率波动因素在国家宏观调控越发受到重视的今天也逐渐得到了学者们的广泛关注。因此,本文接下来首先将针对中国农产品价格的波动特征研究进行综述,其次将重点从货币政策这一角度出发,详细综述货币政策对农产品价格波动的冲击效应研究,据此进行详细的归纳总结,并力争为货币政策与农产品价格波动的下一步研究方向选择提供一定的借鉴。

-

关于中国农产品价格波动特征在国内受到了不少学者的关注。从研究方法的运用方面来看,最被普遍接受的是H-P滤波法,当然也有一些学者运用了GARCH模型、随机波动(SV)模型、Markov模型、成分GARCH模型等等,旨在有效地测度中国农产品价格波动的周期性特征、趋势变化规律,以及农产品价格水平与波动特性之间的相互关系和相互影响。一是关于农产品价格波动的周期特性方面的研究。徐雪高[4]选取了农产品生产价格指数,运用H-P滤波法分解出了农产品价格波动的趋势成分和波动成分,并将改革开放至2006年我国农产品价格波动分成了五个周期,2007年开始的农产品价格上涨为第六个周期。李国祥[5]通过对改革开放至2009年我国农产品生产价格及种植业产品、粮食价格变动率的比对研究,得出2009年以前农产品价格经历了五个波动周期,与徐雪高的周期划分存在一定差异,李国祥认为2009年开始的新一轮农产品生产价格上涨是第六个波动周期的开始。此外,徐雪高[4]还发现中国农产品价格的各个波动周期具有对称性较差的特征,并且波动周期时间和幅度差异较大。二是关于农产品整体价格波动特征方面的研究。顾国达、方晨靓[6]的研究认为,由于受到国际市场因素的影响较大,所以中国农产品价格波动呈现出暴涨缓跌的特征。宋洪远等[7]也认为我国农产品价格波动在进入21世纪以来呈现出整体上涨、周期缩小、季节特征明显、品种差异显著等特征。杨科、田凤平[8]以8种农产品期货的高频数据(2001年1月7日至2012年10月26日的数据)为样本,实证发现我国农产品期货已实现波动率同时具有长记忆性和区制转换性,并且已实现波动率具有高波动和低波动两种不同的状态,状态之间的转换概率较小,低波动状态的稳定性比高波动状态强。何启志[9]的研究表明,相对于GARCH模型,随机波动(SV)模型能够更好地测度农产品价格的波动性,我国的农产品价格水平与农产品价格波动性之间互相影响。三是关于不同农产品价格波动特征方面的研究。主要有以下几种:赵留彦[10]对存在通货膨胀预期下的粮食价格波动特征的研究;苏梽芳等[11]对籼稻、玉米、大豆和小麦价格波动的特征研究;涂圣伟、蓝海涛[12]对粮食、生猪、棉花等价格波动特征的研究;张义博[13]以棉花为例,对外向型农产品价格波动特征进行了分析;贾娟琪、李先德[14]对我国小麦、稻谷和玉米的周期波动进行了分析。赵留彦[10]认为粮食价格一般先于工业品价格上涨并不是因为我国的粮价上涨导致了工业品价格上涨,而仅仅是因为粮价能够更快根据通货膨胀预期做出调整。苏梽芳等[11]发现籼稻、玉米、大豆和小麦价格的低频波动总体上呈现出逐渐下降的趋势,而且低频波动之间存在正相关关系。涂圣伟、蓝海涛[12]对我国粮食、生猪、棉花等价格波动特征进行了周期性识别,发现重要的农产品价格已进入短周期宽幅波动阶段。张义博[13]的研究表明棉花价格高位波动加剧,大豆价格变化具有较长周期波动特征。贾娟琪、李先德[14]利用1991年至2013年我国小麦、稻谷和玉米的相关数据,将其价格的波动周期和我国主粮价格调控政策的变迁历史对应进行了研究,他发现农产品整个价格波动周期中两个最剧烈的时间点(1996年粮食市场机制由保护价向市场价过渡和2004-2006年我国粮食价格开始实施市场化改革)均是我国粮食价格政策改革的转折点。

-

国内关于货币政策与农产品价格波动的研究在2008年的金融危机以后较为多见,这些研究大都支持了“货币供给量的扩张导致了农产品价格大幅上涨或剧烈波动”的结论,并且比较一致地认为2009年以来国内的量化宽松政策是导致新一轮(2009年10月至2012年)农产品价格大幅上涨最直接的因素。

首先,我们重点关注支持货币政策调整和货币供给数量增加作为影响农产品价格波动的重要因素研究,这一部分,我们分别从研究方法的使用和改进、研究样本的选择、农产品整体价格波动和分类农产品价格波动这四个方面的研究展开。

一是关于这一研究领域的分析方法使用。不少研究都运用了向量自回归模型(VAR模型),这一方法也是当前国内相关研究最常用的模型,此外,赵留彦[10]运用的是向量GARCH模型,李敬辉、范志勇[15]采用的是动态一般均衡模型和EARCH模型,张成思[16]运用的是grid-bootstrap中值无偏估计和向量自回归模型,方鸿[3]运用了由VEC模型再参数化得到的等效VAR模型,杨继生、徐娟[17]构建了含交互效应的面板SVAR模型。此外,还有学者使用了SVAR模型、TVP-VA R模型等等。

二是关于这一研究领域的研究样本选择。赵留彦[10]使用的是1988年第1季度至2006年第3季度数据,大多数研究通过不同时间段的年度数据、季度数据和月度数据进行了实证分析,整体上,仍然是月度数据的使用频率最高,年度数据的使用较少。胡冰川[1]运用的是2001年10月至2009年年底的月度数据,陈丹妮[18]则基于我国2009年至2012年的月度数据进行了验证,方鸿[3]运用的是我国2002年第1季度到2010年第3季度数据,李靓等[19]运用了2002年第1季度至2015年第4季度的数据,杨继生、徐娟[17]以中国大陆26个省区(不包括4个直辖市和西藏)2003年第四季度至2011年第一季度的面板数据作为样本,温涛、王小华[2]分别基于1952至2012年的年度数据和1999年1月至2012年12月的数据进行研究。

三是关于货币政策调整和货币供应量的扩张推动整体农产品价格上涨的研究。李敬辉、范志勇[15]的研究认为货币供应量主要是通过影响通货膨胀,进而对农产品价格产生较大影响。李辉、孔哲礼[20]基于一个带有理性预期的一般均衡模型,指出在市场分割和信息不完全的情况下,由于农产品市场的供给和需求弹性小于工业品,所以未预期到的货币供给能够使得农产品相对价格出现“超调”情况,从而导致农产品相对价格的波动幅度比工业品更大。胡冰川[1]的研究发现货币对农产品价格具有较大影响。方鸿[3]认为在货币供给冲击引起总需求变动的情况下,农产品价格的反应要比农业生产资料价格的反应更明显、更剧烈。王少平、孙晓涛[21]发现我国的农产品价格与M2周期弱相依,在农产品价格快速上涨或者周期成分的上升期,应以抑制农产品价格为先导,这一阶段要通过适度宽松货币政策来达到刺激经济增长的目的,货币政策就应该延缓至农产品价格周期处于平稳或者下行期再予以实施。但是,我们不难发现,王少平和孙晓涛所得到的这一系列结论实际上同样很好地支持了“宽松的货币政策会进一步推动农产品价格上涨”的观点,因为宽松的货币政策实施往往并没有参考农产品价格波动情况而是更直接地盯住保增长目标。陈丹妮[18]通过经验分析指出随着货币政策从稳健向宽松的调整,农产品价格也会从稳定转为上涨,实证分析同样表明货币政策的调整带来的货币供应量变动明显导致了农产品价格的波动。温涛、王小华[2]首先构建了货币政策与中国农产品价格之间的数理模型,基于年度数据实证发现广义货币供应量增长是导致中国农产品价格上升的关键性因素,在货币流动性泛滥导致的通货膨胀压力中,农产品价格敏感脆弱极易受到影响而产生剧烈波动;其次,基于月度数据,发现我国2009年2月之后快速的货币供应量确实是导致2009年年末开始的农产品价格剧烈波动最主要的因素。王森、蔡维娜[22]研究结论表明:农产品价格对货币流动性存在滞后性反应,农产品价格对不同来源的货币流动性在中长期中出现反方向效应,并且在不同经济环境下的农产品价格对货币流动性的响应作用程度不同。事实上,他们的研究在一定程度上直接说明了由于经济环境的时序差异,货币流动性对农产品价格的影响存在明显的非线性关系。

四是关于货币政策与不同农产品价格波动的研究。赵留彦[10]发现货币扩张被预期到的时间越早,粮食价格的变动也就越平缓。张成思[16]的研究发现,与CPI相比,食品类通胀率对随机货币政策冲击的反应更为强烈。杨继生、徐娟[17]的研究结果表明食品价格上涨的主要动力来源不是农产品的供给波动或其纵向的价格传递,而是货币和预期主导的需求冲击。李崇光、宋长鸣[23]研究了新世纪以来我国蔬菜和水果两种农产品价格的波动问题,认为流通中货币供应量的超额供给是这两类农产品价格长期上涨的重要原因。李靓等[19]发现货币供应量与农产品价格显著正相关,并且在典型农产品(粮食和蔬菜)价格波动分析中,通过货币供应量的间接影响最大。综合这些学者的研究,不难发现,货币供应量的扩张也会带来不同农产品价格的剧烈波动和大幅度上涨。

除此之外,也有一些研究并没有直接支持“货币政策是导致我国农产品价格波动的重要因素”这一结论,但是,这些研究可能由于样本选择和变量选择的差异,虽然是针对货币政策对农产品价格波动的实证,只是结果发现相对于其他因素而言,货币政策的影响程度较小。如:中国人民银行课题组[24]对货币结构与农产品价格波动之间的关系进行了研究,结果发现货币冲击(货币供应量M2和M1的增速)对我国农产品价格变化的作用最小。马龙、刘澜飚[25]和赵昕东、王小叶[26]的研究结论都表明货币供给冲击或者是超额的货币供给虽然对我国农产品价格波动具有统计意义上的显著性影响,但实际的影响程度却非常小。马龙、刘澜飚[25]则以1996年1月为基期CPI食品数据作为对农产品价格数据的替代,样本为1996年1月至2010年7月的月度数据,基于非约束VAR模型的研究发现,货币供给冲击只能解释9%左右的农产品价格波动。赵昕东、王小叶[26](2014)则直接选取了1994-2012年我国食品价格数据,建立了随机波动时变参数(SV-TVP)模型,通过Bayesian Gibbs Sampler估计方法,同样支持了“货币供给冲击不是影响我国农产品价格波动的最主要原因”这一结论。

-

随着经济全球化的深入推进,任何国家的货币政策都会受到全球局势的影响。我国经济在不断向前发展的过程中,对外开放程度也在不断加大,人民币汇率波动也成为了一种常态,因此,人民币汇率波动也对我国经济发展、居民生产和生活产生了较大影响,并且对农产品价格波动的冲击也将越来越大,这就直接导致了近年来关于人民币汇率对我国农产品价格波动影响和传导作用的研究逐渐增多的局面,这些研究基本上都是基于新世纪以后的中国样本数据,总体上使用月度数据的较多,年度数据和季度数据较少。首先是基于月度数据的研究。孔祥智、李圣军[27]利用偏自相关函数(PACF)和互相关函数(CCF)方法进行实证分析,发现人民币升值不会对农业生产产生太大影响,也不会对我国农产品贸易产生明显的冲击。方湖柳[28]利用2005年7月至2008年12月的月度数据实证发现人民币升值对农业生产资料价格和农产品价格的冲击在12个月后基本消失。刘艺卓、吕剑[29]选择的样本大致与方湖柳的研究相同,发现人民币汇率升值将显著提高农产品价格水平,如果给定一单位人民币实际汇率变动的冲击,则会对农产品价格呈现平稳的正向响应趋势。刘艺卓[30]基于几乎同样的数据,实证分析却发现汇率变动对国内农产品价格的传递效应相对较小,汇率变动对国内农产品价格的传递是不完全的。王艺明[31]的理论和实证研究均发现,由管理浮动汇率制度产生的国际金融冲击和汇率平价的调整行为,都会影响国内农产品价格。温涛、王小华[2]通过对1999年1月至2012年12月数据的研究同样表明人民币实际有效汇率对新一轮(2009年年末至2012年)农产品价格波动产生了正向冲击作用。其次是基于年度数据和季度数据的研究。温涛、王小华[32]基于中国1952-2009年的时序数据,运用VAR模型进行实证,其结果表明我国粮食价格明显受到汇率影响。周明华[33]基于2003年至2012年的季度数据,利用SVAR模型和方差分解,结论表明货币因素对农产品价格波动有较大影响,其中汇率因素是重要原因。

-

国内关于农产品价格波动的影响因素研究,绝大部分学者几乎均使用到了时间序列数据,除此之外,也有部分学者使用了普通省级面板模型、面板VAR模型、交互效应的面板SVAR模型等等对我国农产品价格波动的影响因素进行了验证。在时序数据的研究方法选择方面,最开始主要集中于传统的VAR模型,这一模型的运用又基本上是通过Johansen协整检验、VEC模型、方差分解、Granger因果检验来实现的。但是,传统的VAR模型假定VAR系数以及扰动项的方差都是不变的,实际上,随着时间的推移,一个国家或地区的经济体制、政策偏好、经济结构和技术等方面的因素都会不断发生变化,模型参数也会随之改变,所以,传统的VAR模型显然不能分析变量之间的动态特征[34]。学者们的研究往往存在着“前任哺育后人,后人反哺前人”的特点,所以,为了能够更加准确地测度我国农产品价格波动的影响因素以及影响程度,不少学者开始认识到传统VAR模型检验过程中存在的缺陷,于是,开始专注于传统VAR模型的修正和改进,比如非约束VAR模型、SVAR模型、PC算法(PC algorithm)的因果图形方法等等研究方法的引入。方鸿[3]为了解决向量自回归(VAR)模型的结构识别问题,就采用了基于PC算法(PC algorithm)的因果图形方法来识别实证模型中有关经济变量之间的同期因果结构。

另外,还有诸如向量GARCH模型、方差因果检验法(Causality in Variance Test)、动态一般均衡模型和EARCH模型方法、通径分析方法、VARMA模型、ARDL-ECM模型、MGARCH模型、MGARCH模型、BEKK模型、BEKK-GARCH模型、STCC-MGARCH、DSTCC-MGARCH模型、Bayesian Gibbs Sampler方法、可计算一般均衡(CGE)模型、尔科夫局面转移向量误差修正模型(MS-VECM)、马尔科夫链蒙特卡洛方法、随机波动时变参数(SV-TVP)模型、时变概率马尔科夫区制转移(MSTVTP)模型、马LSTAR非线性模型等方法的广泛运用,都很好地对农产品价格波动影响因素进行了测度。其中,陈宇峰等[35]通过构建LSTAR非线性模型,分解出了国际油价波动对国内农产品价格的直接影响和间接传导效应。龙少波、梁俊[36]利用Diks-Panchenko的非参检验方法,对2003年1月至2014年6月我国的粮价和通胀月度数据进行了非线性的Granger因果关系检验。王森、蔡维娜[22]采用TVP-VAR模型,基于系数和协方差随时间不断变化得到了货币流动性对农产品价格的时变性特征。

总结前述相关研究,我们发现:国内关于农产品价格波动特征和波动影响因素的文献可谓是汗牛充栋,不少学者基于不同时间段和不同性质的数据,从各方面、采用不同方法对其进行了深入研究。一方面,中国的渐进式改革过程中宏观经济政策往往在不断发生改变,所以,不同时期的农产品价格波动特征以及影响因素均存在较大差异,一旦样本选择存在随机性,可能导致研究结论存在明显差异;另外,即使是同一个时期,由于城乡居民农产品消费结构和消费习惯的差异,不同农产品的价格波动特征以及影响因素都会存在较大差异,所以分类农产品的研究同样重要。另一方面,不同地区经济发展水平的不同,所面临的宏观经济环境和所选择的宏观经济政策也会有不一致的地方,所以,货币政策的执行以及货币政策最终目标实现与预期目标的距离也就存在明显差异,因此,如果直接使用面板数据而不进行区域差异控制就进行分析,必然只能得到相对单一和片面的研究结论。此外,关于中国农产品价格波动的特征和影响因素研究,还有一个不可忽略的因素,就是在中国渐进式改革的经济环境和全球经济变化的背景下,传统的时间序列分析方法和面板数据分析方法明显已经不能更准确地测度,并且农产品价格波动面临短期内和长期内的国际国内因素更为复杂。

综上,既然货币政策已经成为了绝大部分国家宏观调控最重要政策工具之一,而农产品安全生产和价格稳定又关乎一个国家和地区的稳定,更是民生问题的头等大事。所以,货币政策对中国农产品价格波动的作用机理和传导路径均有待于进一步探索,虽然基于中国不同层面的数据实证考察研究不少,但是,关于货币政策调整的考虑不足,因而非线性关系的关注度还不够,并且空间关系的研究也不多见,更何况现有研究所得到的相关结论还出现出明显分歧。出现分歧的可能原因在于以下几个方面:一是不同研究者构思方案和接收信息的不同,明显会受到研究方法和研究样本的选取和使用的局限,再加上中国研究数据的可获得性不一定完全满足研究预期,所以最终不同学者所得到的研究结论几乎均存在不一致的地方;二是关于农产品价格波动的变量选择也存在一定的差异,有的研究学者直接使用食品零售价格指数替代,有的学者使用的是农产品生产价格指数,还有学者使用农产品批发价格指数,这些指数的波动本身也具有一定的差异;三是货币政策与农产品价格的时间序列关系在不同时间段本来也会表现出不同的特征,也即是说变量之间存在明显的非线性关系。更何况对于中国的不同地区而言,要素禀赋导致经济发展水平和经济结构存在加大差异,国家宏观经济政策在地方的体现也需要因时、因地制宜,因事、因情而变,这些都可能导致不同的研究结论产生。

因此,研究货币政策对中国农产品价格波动的冲击影响,中国农产品价格波动的货币政策调控必然需要更丰富的现实和科学依据支撑。从国际经验看,强化价格调控是提高货币政策这一宏观调控效率的必然选择,更是适应市场需求、提高资源配置效率和经济转型的必要,而放开利率管制,实现利率市场化是根本前提。中国长久以来都在不断推动利率市场化改革,直到2015年10月才真正开始进入利率市场化新阶段,由此,也标志着中国的货币政策调控方式已经由长久以来的数量型为主的调控方式向价格型为主的调控方式进行了转变,作为中介目标的货币供应量这一传统指标与农产品价格波动之间的相关性也必然会有所改变或是有所降低,货币政策的大转折对农产品价格的影响也会存在阶段性差异。所以,在将来关于货币政策与农产品价格波动的研究当中,货币政策的变量选择和阶段性划分就成了研究结果准确性的关键,关于货币政策的讨论以及指标选择必将向利率等价格变量进行转变。杨继生、徐娟[17]认为银行同业拆借利率是市场的价格,是市场供求的最直接信号。同业拆借利率反映的是短期资金的供求关系,而货币供应量对应的货币政策存在较长的时滞,相比之下,测度短期内货币冲击对农产品价格的影响,选择同业拆借利率来衡量货币冲击更为有效。

DownLoad:

DownLoad: