下载:

下载:

-

开放科学(资源服务)标识码(OSID):

-

近年来,“一带一路”沿线国家间资金融通合作的范围不断扩大,深度也明显加强.但各国融资水平普遍比较低且分化较大,大部分国家仍处于低融资水平(具备资金融通潜力或资金融资能力薄弱)[1]状态.因此,各国间的金融合作在广度和深度上仍有进一步的拓展空间,我国与“一带一路”沿线国家的金融合作在未来的发展空间还很大[2].

在金融系统中占主导地位的商业银行是“一带一路”建设的重要参与者和实践者,在促进资金融通、提供综合金融服务、评估和缓解跨境投资风险等方面发挥着重要作用[3].因此,商业银行效率研究对促进金融资源在“一带一路”的优化配置,以及深化沿线国家金融合作和实现互利共赢具有重要意义[4-5].由于“一带一路”沿线国家大部分为新兴和发展中国家,各国间的经济、金融规模及开放程度有所不同,许多新兴经济体资本市场发展较为缓慢,加上经济转轨、政治转型和社会转变等问题,使得沿线国家的金融环境呈现出复杂性和波动性的特点[6-7].而“一带一路”金融环境与金融合作、信贷体系及资金融通等业务绩效显著相关[1],因此在考察效率时若仅将商业银行视作一个封闭的投入产出系统,忽视外部金融环境的影响,其结果势必存在偏误,这无疑也会影响到沿线各国在金融合作决策方面的科学性.为此,在考察“一带一路”商业银行效率时有必要考虑金融环境因素的影响,且在此基础上测度出来的效率更能体现真实的效率水平,同时为效率改进和金融合作决策提供更科学的依据[8-9].

自Fried等[10-11]提出三阶段DEA方法以来,在控制环境因素影响的基础上测度商业银行效率的文献较多[12-14],因为该方法的效率测度建立在滤除各地区环境差异基础之上,测度结果更加接近经济现实[15].但经过梳理相关文献后发现,现有文献在选取影响商业银行效率的金融环境指标时不够全面,未能反映商业银行所面临的真实金融环境,因此对环境因素影响的控制作用非常有限.如Lozano-Vivas等[16]选取人均收入、人均工资、人口密度、分支机构情况、ROE(Return on Equity,加权平均净资产收益率)这5项环境指标;黄宪等[17]选取GDP(Gross Domestic Product,国内生产总值)增长率、存款利率、金融管制、银行设立年限和分支机构数量这5项环境指标;Shyu等[18]选取经济增长率、CPI(Consumer Price Index,消费物价指数)、分行所在地、成立年限、贷款总额这5项环境指标;刘健[19]选取市场流动性、银行性质、设立年限、分支机构数目4项环境指标;卢金钟等[20]选取所有权类别、分行数和电子交易3项环境指标.另外,目前关于“一带一路”沿线国家金融效率或商业银行效率的实证研究文献较少.任广乾等[5]对“一带一路”沿线国家的金融效率进行了实证分析,但白俊红等[21]、李双杰等[22]指出,文献[5]将金融环境因素作为投入指标的做法与实际不相符,研究结果的客观性值得商榷.邓子梁等[23]对“一带一路”成员国外资银行的成本效率进行了研究,同时考虑了效率的外部影响因素,并对两者的相关性进行了分析,研究结果指出了外部因素对效率的影响方向和强度,但其作用并非在测度效率时控制环境因素的影响;研究结果亦未对国与国之间的商业银行效率进行横向分析,对商业银行在“一带一路”沿线国家的资源优化配置缺乏指导意义.谭涛[24]对“一带一路”商业银行的效率和全要素生产率进行深入分析,在我国商业银行“走出去”的路径选择方面具有一定的实践参考价值,但其未考虑环境的影响因素.

本文在现有研究成果的基础上综合选取商业银行效率的金融环境指标,并使用三阶段DEA方法在控制环境因素影响的基础上对“一带一路”沿线国家的商业银行效率进行实证分析,以期为“一带一路”沿线国家商业银行在优化资源配置、开展金融合作等方面提供决策依据,为我国商业银行更好地发挥在“一带一路”建设过程中的资金融通作用提供实践指导.

全文HTML

-

三阶段DEA方法首先将原始数据作为投入产出指标值,借助传统DEA模型[CCR(Chames Cooper Rhodes)或BBC(Banker Chames Cooper)模型][25-26]测度初始效率.第二步是构建相似SFA(Stochastic Frontier Analysis)回归模型分解并剔除松弛变量中包含的管理因素和随机因素.最后,将滤除环境因素和随机因素影响后的同质值作为投入产出指标值,再次使用传统DEA模型测度决策单元(Decision Making Unit,DMU)效率,此时管理无效率状况可通过该效率得到更明确的反映[17, 27].

(1) 第一阶段:测度初始效率

本文通过投入导向CCR模型测度商业银行效率,但为了更好地对不同国家和地区商业银行的效率进行对比分析,文中将使用超效率CCR模型.由于CCR超效率模型已相当成熟[28-29],故不再赘述.

(2) 第二阶段:构建相似SFA模型滤除环境因素和统计噪声

以第一阶段的松弛变量为因变量,以金融环境指标为自变量构建相似SFA模型.通过模型分析结果观察环境因素和随机因素对松弛变量的影响情况,并将该影响滤除,从而起到控制金融环境因素的作用.

假设有n个决策单元,每个决策单元有m项投入和r项产出,则DMUj(j∈1,2,…,n)的投入松弛变量的SFA模型表达式为

式(1)中,Sij为DMUj的第i项投入的松弛变量;f(Zj;βi)为环境因素对松弛变量Sij的影响,Zj和βi分别为环境指标及其系数;混合误差项εij由随机干扰项vij和管理无效率μij组成,其中假设vij呈正态分布,即vij~N(0,σvi2),μij服从在零点截断的正态分布,即μij~N+(0,σμi2).通过Frontier 4.1软件对以上模型进行回归,可得总方差σ2=σμi2+σvi2和总方差中管理无效率项所占的比例值[30],即γ=σμi2/(σμi2+σvi2)和βi的值.当γ值趋近于1时,表示各DMU的效率差异主要由管理无效率导致;反之,当γ值趋近于0时,表示各DMU的效率差异主要由随机因素导致.根据已知的βi,σ2,γ,σμi2和σvi2,可对管理无效率项和随机因素项进行分离.

管理无效率项分离公式为:

式(2)中,σ*=σμi2σvi2/σ,λ=σμi2/σvi2.φ和Φ分别表示标准正态分布的密度函数和分布函数,其余符号代表的含义与式(1)相同.

随机因素项分离公式为:

基于SFA回归结果、管理无效率项和随机因素项的分离结果,可对投入指标原始值进行调整,得出新的投入指标值,从而实现对环境因素和随机因素影响的滤除作用.所有DMUs在指标调整后被置于同质环境中.式(4)为调整公式.

式(4)中,Xij和XijA分别表示调整前后的投入指标值;全部DMUs可通过

$[\max(f({Z_j};{\hat \beta _i})) - f({Z_j};{\hat \beta _i})]$ 调整至同质环境下,其中$\max(f({Z_j};{\hat \beta _i}))$ 表示处于最差环境条件的情况,其余DMUs均以其为调整基准.调整方式:环境条件好的DMUs增加更多投入,反之则增加较少投入.全部DMUs的随机误差可通过[max(vj)-vj]调整为相同情形.产出指标的调整方法与此相同,但由于本文选择投入导向模型,故不需要对产出指标值进行类似调整.(3) 第三阶段:利用调整后的投入和产出指标值测度效率

将调整后的值作为新投入指标值,在同质环境下再次使用投入导向CCR超效率模型测度效率,此时的效率结果滤除了环境因素和随机因素的影响.

-

本文以2018年3月“一带一路”官网“各国概况”中所示的72个国家作为研究样本.其中,土库曼斯坦、伊朗和东帝汶缺乏投入和(或)产出变量数据,老挝、马尔代夫、阿联酋、巴勒斯坦、叙利亚、也门、黑山、乌兹别克斯坦、摩洛哥和埃塞俄比亚缺乏金融环境指标数据,因此研究对象只涉及59个国家,共1 034家商业银行样本(表 1).我国商业银行样本数量为50,样本涵盖了3种类型的商业银行:国有商业银行(5家)、全国股份制商业银行(10家)和城市商业银行(35家).

-

投入产出指标.参考李双杰等[22]关于商业银行投入产出指标选取方法的研究成果,本文从收支角度选取利息收入和非利息收入作为产出指标,从盈利角度选取员工费用和资本存量作为投入指标.资本存量通过永续盘存法计算[31-32],公式为Kt=It+(1-δ)Kt-1,Kt和It分别表示第t期的资本存量和投资额,δ为折旧率.由于投资额数据的不可获得性,文献[31]以固定资本形成总额作为It的代理变量.

金融环境指标.金融环境指标的选取结合了巴曙松等[33]及邓子梁等[23]关于“一带一路”金融环境的研究成果,选择GDP、GDP增速、人均GDP、人口、三大产业的GDP占比、总储蓄及其占比、信贷占比、资本总额占比、外国资本净流入、资本形成占比、利差和贷款利率等指标作为金融环境指标.

-

员工费用和产出指标数据主要来源于各银行年报,部分数据来源于BankFocus数据库.固定资本形成总额和金融环境指标数据来源于世界银行和国际货币基金组织所公布的国家和国际金融统计数据.本文借鉴Afonso等[34]和郭四代等[35]对指标的无量纲化处理方法,用各指标除以其平均数,消除指标不同计量单位的影响,最终得到各项均值为1的无量纲投入产出指标和环境指标.

2.1. 样本选取

2.2. 指标选取

2.3. 数据来源及处理

-

本文通过MaxDEA软件测度“一带一路”沿线国家商业银行2012-2017年的效率(TE),并在此基础上对其进行分解(TE=PTE(纯技术效率)×SE(规模效率)).平均效率情况如表 2所示.由于受篇幅限制,文中仅显示平均效率排名前25的国家.

根据表 2,在不控制金融环境因素影响的情况下,2012-2017年平均效率总体上处于无效状态,分别为0.3274,0.452 3,0.416 0,0.386 4,0.358 4和0.366 6.从效率分解项来看,纯技术效率无效和规模效率无效导致了初始效率无效,表明“一带一路”沿线国家商业银行效率存在较大程度的改进空间.中国商业银行的平均效率仅在2012-2014年略高于总体样本的平均效率,但总体上亦表现为效率无效,在总体样本中排名第22位.从效率分解来看,中国商业银行总体效率无效更多是受到规模效率无效的拖累.

-

根据第一阶段DEA分析结果,借助Frontier 4.1软件分别将员工费用和资本存量的松弛变量作为被解释变量,将所有金融环境指标作为自变量,通过SFA回归结果分析金融环境因素对效率的影响(表 3).

根据表 3可知,在员工费用松弛变量回归结果中,除了农业占比和资本总额占比两项环境指标外,其余检验结果均呈现出不同程度的显著性;而资本存量松弛变量回归结果中除了人口和资本形成占比两项环境指标外,其余检验结果亦呈现出不同程度的显著性.从单边广义似然比临界值(20 291.237和20 545.43)检验看,可拒绝不存在无效率项的原假设.另外,通过观察发现γ值均趋近于1,说明管理无效率对各DMU的效率差异起到主导作用,随机因素的影响较小,此时应采用最大似然估计.因此,有必要对管理因素和随机因素进行剥离,采用随机前沿模型具有合理性.

从投入角度看,在考察松弛变量如何受环境因素影响时,回归系数为正值意味着松弛变量值将随环境指标值的上升而增长,即投入会增加,对商业银行效率产生不利影响,反之则反是.

-

结合式(2)对管理因素和随机因素进行剥离后,根据式(4)对投入指标初始值进行调整.将调整后的值作为投入变量,再次通过CCR模型测度出控制金融环境因素影响后的效率水平.表 4显示了2012-2017年商业银行平均效率排前25名的国家.

根据实证结果,在控制金融环境因素影响后,“一带一路”总体商业银行平均效率下降明显,2012-2017年平均效率从控制前的0.384 5下降到0.105 0.与控制前相比,控制后效率相对有效的银行数量除了2015年的7家保持不变及2016年从5家增加到6家外,2012-2014年及2017年效率相对有效的银行数量分别从8,9,9和6家下降到7,7,6和4家.以上情况说明“一带一路”沿线国家商业银行总体效率水平在控制金融环境因素影响后更不理想,效率相对有效的商业银行数量所占比例较小,绝大部分商业银行的投入产出比仍有较大的提升空间.从效率分解项来看,总体商业银行2012-2017年的平均纯技术效率和规模效率均无效,且该两项效率无效导致了平均效率无效,而规模效率无效起到了更大的拖累作用.

从不同国家来看,控制金融环境影响后平均效率提升的仅有韩国、新加坡、沙特阿拉伯和以色列4个国家,其余55个国家的平均效率有不同程度的下降.但在控制后的平均效率排序中,高收入国家的商业银行平均效率排名均有所提升,而低收入国家的排名均有所下降(世界银行根据收入水平将世界各国划分为高收入、中高等收入、中低等收入和低等收入4个等级).控制前排前25名的国家中无高收入国家,但控制后共有11个,占高收入国家样本量的55%.排名上升幅度最大的是新加坡,从控制前的最后一名上升至控制后的第6名.中高等和中低等收入水平国家的商业银行平均效率变化无规律性.因此,不利的外部环境导致高收入水平国家商业银行较低的效率,并非其技术管理水平低,而低收入水平国家在控制前较高效率则是得益于其有利的外部环境,而非技术管理水平高所致.

从“一带一路”的不同地区来看,在控制金融环境因素影响后各地区的平均效率均有所下降(表 5).控制前平均效率排在前两位的分别是南亚地区和非洲及南美地区,平均效率分别为0.466 0和0.438 0,亚洲太平洋地区排在最末.而控制后平均效率排在前两位的分别是亚洲太平洋地区和南亚地区,非洲及拉美地区平均效率下降幅度最大.以上情况说明亚洲太平洋地区商业银行在控制金融环境影响前整体上面临较为不利的外部环境,而非洲及拉美地区在控制前平均效率较高并非由于其较高的技术管理水平,而是面临较有利的外部环境所致.

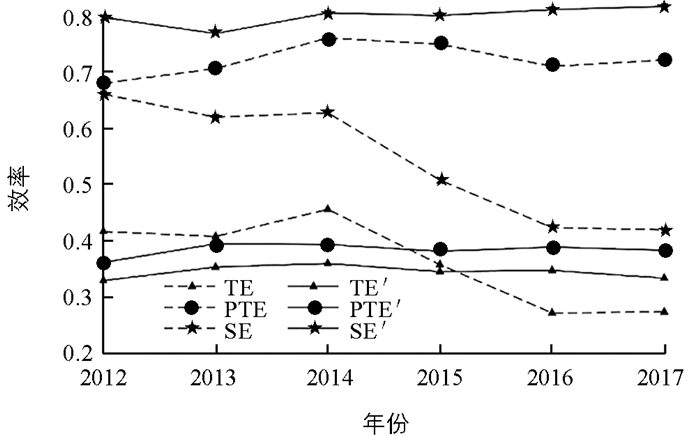

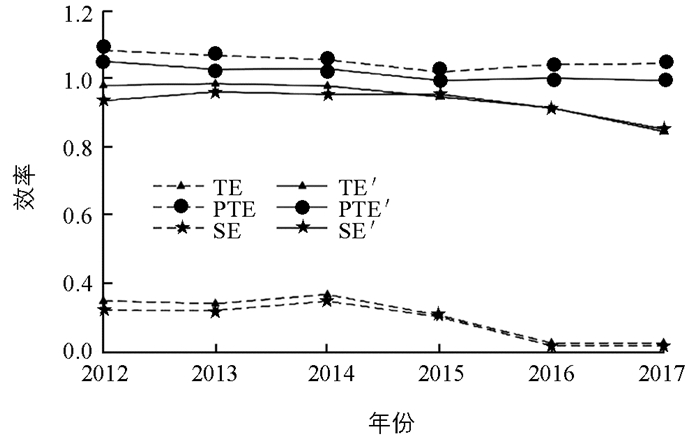

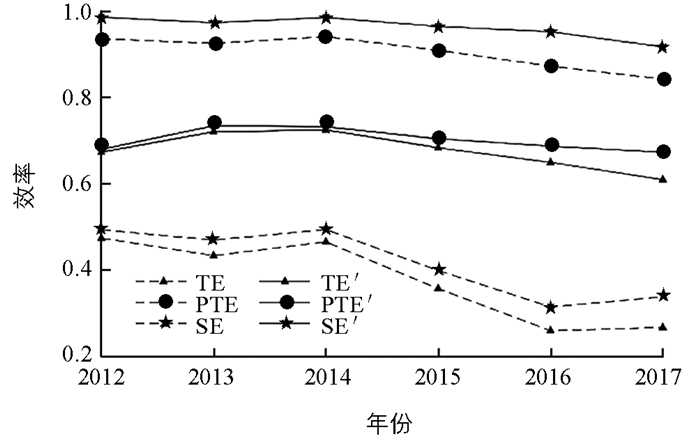

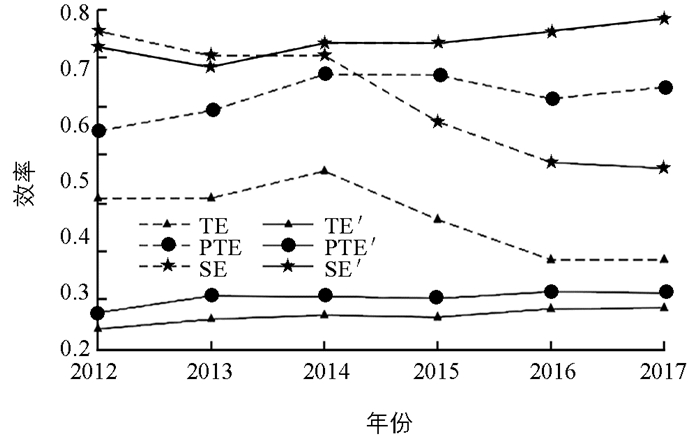

我国商业银行控制金融环境因素影响前后的平均效率分别为0.363 9和0.344 8,控制后效率略有下降,但总体高于全体样本银行,排序从控制前的第22位上升到控制后的第3位(表 4、图 1).从效率分解上看,控制前的平均纯技术效率和规模效率分别为控制前的0.720 9和控制后的0.543 1,而控制后分别为控制前的0.383 8和控制后的0.799 4.以上效率情况表明,纯技术效率无效和规模效率无效共同导致了我国商业银行效率无效.在控制金融环境之后,平均纯技术效率无效对效率无效的拖累作用更大,和控制前的情况相反.从不同银行类型看,国有商业银行和全国股份制商业银行的平均效率和控制前相比均得到较大幅度提高,平均分别提高0.638 1和0.300 8,而城市商业银行平均下降幅度为0.204 3(图 2、图 3、图 4).国有商业银行和全国股份制商业银行在控制前面临较不利的外部环境,而城市商业银行则相反,说明我国商业银行总体平均效率下降主要源于城市商业银行平均效率下降.与其他国家相比,2012-2017年我国国有商业银行和全国股份制商业银行在控制金融环境因素影响后的平均效率高于其他国家,说明该两种类型商业银行在资源配置能力和技术管理水平等方面优势明显,在后续的“一带一路”多边金融合作框架构建中理应在经验、专业和战略等方面发挥引领作用.

3.1. 第一阶段初始效率实证结果

3.2. 第二阶段SFA回归结果

3.3. 控制环境因素影响后的DEA实证结果

-

针对“一带一路”沿线国家金融环境复杂性和波动性的特点,本文使用三阶段DEA方法,在控制金融环境因素影响的基础上,对59个国家商业银行在2012-2017年的效率进行评价,为“一带一路”国家提升商业银行资源配置效率和深化金融合作提供决策依据.根据实证结果得出以下结论:

1) “一带一路”沿线国家商业银行效率受环境因素和随机因素影响显著,且管理无效率是导致商业银行间效率差异的主要原因,因此“一带一路”沿线国家可通过控制外部环境因素来提高商业银行效率.

2) “一带一路”沿线国家商业银行效率总体上处于无效状态,且总体平均效率在控制金融环境因素影响后下降明显,说明“一带一路”沿线国家商业银行在控制金融环境因素影响前整体面临较有利的外部环境,所以整体效率水平被高估.

3) 高收入水平国家的效率排名在控制金融环境因素影响后均有所上升,而低收入水平国家的效率排名均有所下降,说明不利的外部环境导致了高收入水平国家商业银行在控制金融环境前的低效率并非由技术管理水平低所致,而低收入水平国家的情况则相反.

4) 控制金融环境因素影响后“一带一路”沿线各地区的平均效率均有所下降,源于平均规模效率下降幅度较大.控制前平均效率排在前两位的分别是南亚地区以及非洲和南美地区,亚洲太平洋地区排在最末;而控制后平均效率排在前两位的是亚洲太平洋地区和南亚地区,非洲及拉美地区则跌到最后一位.

5) 我国商业银行在控制金融环境因素影响前后的效率整体上均处于无效状态,但控制后效率整体高于全体样本,而且国有和全国股份制商业银行的效率有较大幅度提高,而城市商业银行则下降.从效率分解上看,我国商业银行整体效率无效由纯技术效率无效和规模效率无效共同作用所致,但平均规模效率在控制金融环境因素影响后明显高于平均纯技术效率.

-

本文实证研究结果对“一带一路”沿线国家商业银行深入金融合作和效率改进的几点启示:

1) 基于共同建设和完善的区域货币稳定体系、投融资体系和信用体系等,构建多边金融合作框架.新兴和发展中国家是“一带一路”的主体,要实现协调和可持续发展的增长模式和发展理念,需提高总体金融效率和金融实力,充分发挥金融在社会资源配置中的核心作用.基于完善的区域货币稳定体系、投融资体系和信用体系的多边金融合作框架有利于推进“一带一路”金融区域合作向多元化和纵向化发展,包括金融开放、产品创新和国际金融人才培养等,由此提高“一带一路”整体金融效率和金融实力.

2) 充分发挥中国商业银行在构建多边金融合作框架中的引领作用.中国商业银行,尤其是国有商业银行的效率在“一带一路”国家中有较明显的优势,且在过去直接参与“一带一路”沿线经济建设和金融往来,对各国的政治、法律和文化有较强的适应能力,并在经济和金融合作方面积累了大量因地制宜开展工作的经验,理应协同政策性金融机构作为“一带一路”金融实干主力军,引领沿线国家构建并完善多边金融合作框架.

3) 提高城市商业银行资源配置能力,消除我国金融机构在助推“一带一路”建设中的“短板效应”.城市商业银行在整体资源配置能力、资本实力规模、以及相关业务风险管理经验积累等方面不如国有商业银行和全国股份制商业银行,加上国际化视野人才缺乏,海外及多元化平台布局尚未搭建,导致城市商业银行成为我国金融机构助推“一带一路”建设中的“短板”.因此,城市商业银行需要在国际金融人才培养、加强海外多元化平台布局、推动业务持续转型等方面采取积极措施,不断提升自身服务国家战略的能力,助力“一带一路”建设.