下载:

下载:

-

开放科学(资源服务)标志码(OSID):

-

党的十九大报告及十九届五中全会公报明确指出要坚持“绿水青山就是金山银山”的理念,统筹好经济发展与生态环境保护之间的关系. 林产品生产以自然环境为依托,发展成果同时助益经济增长和环境改善,是践行新发展理念,推动高质量发展的重要方式. 而顺应时代潮流,以适当姿态参与国际竞争,是提高林产品国际竞争力的重要方式. 《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)正式生效后,域内各国市场开放度进一步提高,这为中国林产品出口增长提供了更多机会.

关于林产品贸易波动的影响因素,现有文献多是基于扩展的引力模型和计量经济学方法予以探讨,重点关注了经济总量、人口规模、森林资源人均禀赋差异、贸易开放程度、互为邻国等引力因素,以及空间距离和是否同为APEC成员等成本因素的影响[1],也有学者研究了中美木质林产品要素禀赋优势的差异[2]和贸易战的强烈冲击[3-4]. 但是,引力模型在选择引力因素和成本因素时,多是从国家宏观层面予以考量,要素指标选择口径与产品贸易额并不完全贴合,研究结果往往高估国民收入等宏观指标的影响力,未能充分解释细分行业贸易的驱动因素和结构特征[5]. 而采用恒定市场份额(Constant Market Share,CMS)模型,不但可以贴切地分析进口市场需求变化及出口竞争力的边际影响,也能够反映出两者变化的总效应,有效弥补传统引力模型和计量方法的不足,学者们采用该模型从不同角度探讨了中国对中亚五国、“一带一路”沿线国家、东盟、金砖国家、欧盟国家、日本等贸易伙伴[6-11],以及水产品、水果产品、畜牧品、高技术产品、新能源产品、农产品等出口额波动的影响因素[12-18],但还鲜有文献采用CMS模型探讨林产品贸易波动的影响因素.

RCEP国家一直是中国林产品重要且可靠的贸易伙伴. 2009-2020年,中国对RCEP国家林产品出口额由26.18亿美元增长至45.73亿美元,年均增幅6.79%,占中国出口总额的比重由23.44%提升至30.26%,反映出中国林产品对RCEP国家市场依赖度不断上升. 在此期间,RCEP国家林产品进口总额由140.20亿美元波动性增长至190.47亿美元,其中在2012、2015、2019年明显下降. 另外,中国林产品在RCEP国家所占进口市场份额也呈上升趋势,由2009年的18.67%增加至2020年的24.01%,但波动性比较大,2009-2010年短暂下滑,2011-2015年快速回升,2016-2017年又大幅下降,2018-2020年再次恢复上升趋势,呈现出周期性波动特征. 因此,虽然中国林产品在RCEP国家市场的出口规模不断扩大,但其变化趋势与RCEP国家需求规模和中国出口份额的动态特征并不完全一致. 那么,中国林产品出口增长究竟是来源于进口需求拉动还是由出口竞争力驱动,各自贡献度又有多大,等等,这些问题亟待进一步研究探讨. 本文基于CMS模型3层次分解框架,不仅解析了进口需求、出口竞争力及两者交互作用对出口波动的影响,还区分了整体规模效应与国别产品结构变动的影响,并且探讨了相对价格、数量份额、新产品种类等不同竞争力形式的贡献.

全文HTML

-

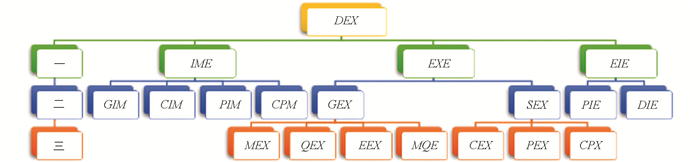

经典引力模型认为双边贸易额既取决于需求侧进口需求规模的大小,也受制于供给侧出口竞争力的影响. 根据该理论,CMS模型基于结构分解方法从边际视角解析了出口波动的直接驱动因素,将中国针对区域J(多国)产业I(多产品)的出口变动额DEX分解为进口需求效应IME、出口竞争力效应EXE、供需交互效应EIE等3部分[19-22],形成CMS模型第一层次分解框架,如下式所示:

在式(1)中,i表示产品,j表示国家. EX表示中国出口额,Dij表示j国i产品进口总额;Sij表示中国出口额在j国所占进口市场份额;上标0表示基期,Δ表示观察期与基期的变化量.

CMS模型第二层次分解框架细化了上述效应的结构特征,进口需求效应IME分解为需求规模效应GIM、国别需求结构效应CIM、产品需求结构效应PIM、需求结构交互效应CPM等4部分[23-24]. 具体公式如下:

在式(2)中,D、Di、Dj分别表示区域J产业I、区域J产品i、国家j产业I的总进口额;S、Si、Sj分别表示中国针对区域J产业I、区域J产品i、国家j产业I的出口额占相应范围总进口的比重.

供需交互效应EIE分解为整体交互效应PIE(进口需求规模变动与出口份额变化的交互影响)和结构交互效应DIE(进口需求结构调整与出口份额变化的交互影响)两部分,具体公式如下:

在式(3)中,上标1表示观察期指标.

出口竞争力效应EXE分解为整体竞争力效应GEX和结构竞争力效应SEX两部分,具体公式如下:

其中,结构竞争力效应SEX进一步分解为国别竞争力结构效应CEX、产品竞争力结构效应PEX、竞争力结构交互效应CPX等3个部分,具体公式如下:

关于整体竞争力效应的来源,参考三元边际分析模型将中国对区域J出口市场份额分解为扩展边际EM、价格边际P和数量边际Q等3方面的乘积[25],即:

式(6)中,

$EM=\sum\limits_{i\in {{N}_{cJ}}}{{{M}_{wJi}}}/\sum\limits_{i\in {{N}_{_{W}}}J}{{{M}_{wJi}}}, P=\prod\limits_{i\in {{N}_{cJ}}}{{{\left( {{P}_{cJi}}/{{P}_{wJi}} \right)}^{{{\omega }_{i}}}}}, $ $Q={{\prod\limits_{i\in {{N}_{cJ}}}{\left( {{Q}_{cJi}}/{{Q}_{wJi}} \right)}}^{{{\omega }_{i}}}}, P\times Q=\sum\limits_{i\in {{N}_{cJ}}}{{{M}_{cJi}}}/\sum\limits_{i\in {{N}_{cJ}}}{{{M}_{wJi}}}$ . 其中,PcJi和QcJi分别表示商品i的出口价格和数量,McJ和MwJ分别表示中国和世界对区域J的出口额,NcJ和NwJ分别表示中国和世界对区域J出口商品种类的集合,NcJ⊆NwJ,EM测度NcJ类产品世界对区域J出口额所占世界出口总额的比重. 参数${{\omega }_{i}}=\varphi /\sum\limits_{i\in {{N}_{cj}}}{\varphi }$ ,φ=(φcJi-φwJi)/(lnφcJi-lnφwJi),其中${{\varphi }_{cJi}}={{M}_{cJi}}/\sum\limits_{i\in {{N}_{cJ}}}{{{M}_{cJi}}}$ ,${{\varphi }_{wJi}}\text{=}{{M}_{wJi}}/\sum\limits_{i\in {{N}_{cj}}}{{{M}_{wJi}}}$ ,分别表示在NcJ类产品中,中国和世界的i产品出口额所占区域J进口总额的比重. 于是,整体竞争力效应GEX进一步分解为价格竞争力效应MEX、数量竞争力效应QEX、种类竞争力效应EEX、竞争力形式交互效应MQE等4部分,具体公式如下:式(5)和式(7)形成CMS模型第三层次分解框架,扩展后的CMS模型有助于更深入地理解中国特定产业针对特定区域出口额变动的比较优势来源. 综上分析,CMS模型3层次分解框架如图 1所示:

-

本文基础数据来源于CEPII-BACI数据库,该数据库包含全球226个国家双边HS6分位贸易数据,具体包含出口国、进口国、贸易商品、贸易额、贸易数量等指标. 根据国内外产业分类惯例,将HS编码第44~46章界定为林产品. 同时,依据HS分类标准将林产品细分为3大类,分别是:原木类制品(第44章),主要包括木及木制品和木炭等;软木类制品(第45章),主要包括软木及软木制品等;木质编结品(第46章),主要包括稻草、秸秆、针茅或其他编结材料制品以及篮筐及柳条编结品等. 由于东盟部分国家2009年以前的贸易数据存在大范围缺失,影响结果有效性,因此,本文将样本选择期间设置为2009-2020年. 为研究总体样本的动态特征,依据中国对RCEP国家林产品出口趋势,将研究时期划分为2009-2012年,2012-2016年以及2016-2020年3个阶段.

1.1. CMS模型3层次分解框架

1.2. 数据来源

-

如表 1所示,CMS第一层次分解结果显示,2009-2020年,中国林产品出口增长19.55亿美元,进口需求效应贡献率64.31%,占主导地位;动态来看,3个阶段的贡献率由正转负,2016-2020年下降至-114.70%,反映了进口需求不稳定对中国林产品出口存在较大影响. 出口竞争力效应在样本期间贡献率为-0.86%,小幅抑制了出口增长,但近些年来,出口竞争力效应贡献率大幅逆转,2016-2020年达到82.25%,拉动出口增长1.67亿美元. 供需交互效应贡献率36.55%,表明供需两端的变化方向总体一致,协同促进了出口增长;3个阶段的贡献率呈现“U”形特征,2016-2020年上升至132.45%,拉动出口增长2.70亿美元.

CMS第二层次分解结果表明,在进口需求效应中,需求规模效应对出口增长的贡献最大,达到48.00%,但分阶段呈衰减趋势,2016-2020年贡献率降至-126.19%,成为抑制中国林产品出口增长的主要因素. 其次是产品需求结构效应,贡献率23.32%,意味着RCEP国家产品需求结构的调整利于中国出口增长,但是波动性较大,近期拉动作用十分明显. 国别需求结构效应显示,不同国家进口结构的调整也拉动了中国林产品出口增长,在2012-2016年的贡献率达到87.19%. 需求结构交互效应总体呈现抑制效应,但在2016-2020年扩大了国别需求结构效应的正面贡献,而部分抑制了需求规模效应和产品需求结构效应的负面影响. 在出口竞争力效应中,结构竞争力效应贡献率为-39.14%,且分阶段下降,这表明中国林产品出口份额的变化方向与进口需求结构特征并不一致,成为出口竞争力下降的主要因素. 而整体竞争力效应贡献率始终为正面,且动态来看大幅增强,2016-2020年贡献率达到240.32%,很大程度上缓解了结构竞争力不足的抑制效应. 供需交互效应的结构特征显示中国出口竞争力变化基本适应总体进口规模的变动,供需两端仅出现轻微失衡. 但与进口结构变化的协同性存在较大波动,结构交互效应贡献率由2012-2016年的-37.57%大幅逆转为2016-2020年的137.29%,极大缓解了结构竞争力不足对出口增长的负面影响.

CMS第三层次分解结果显示,在结构竞争力效应中,国别、产品竞争力效应和竞争力结构交互效应的贡献率大多为负值,但动态特征有所差异. 国别竞争力结构效应的负面贡献率快速上升,2016-2020年达到-149.19%. 而产品竞争力结构效应的负面贡献率有所缓解,2016-2020年降为-61.27%. 竞争力结构交互效应的贡献率波动较大,2016-2020年逆转为52.38%,较大程度缓解了国别和产品市场份额减小的不利影响. 整体竞争力效应的结构特征显示,中国对RCEP国家林产品出口的相对价格、数量份额、商品种类均有所增加,其中,价格竞争力提升是整体竞争力效应增长的主要源泉,且呈现动态上升趋势,贡献率在2016-2020年达到178.97%. 种类竞争力效应经历了由正转负的过程,且负面贡献率有所扩大,2016-2020年达到-12.08%. 数量竞争力效应近些年快速增长,虽然贡献率有所收窄,但2016-2020年仍达到69.10%. 竞争力形式交互效应也轻微地深化了价格、数量和种类竞争力的正面贡献.

-

如表 2所示,2009-2020年,中国对RCEP国家林产品出口增长主要集中在越南、菲律宾、澳大利亚、柬埔寨、马来西亚、泰国、韩国等国,均超过1亿美元,合计贡献了96.35%的增长额,其中越南增量最大,达到5.45亿美元. 以上述国家为代表,分析中国林产品出口国别增长的驱动因素. CMS第一层次分解结果显示,进口需求效应均呈现正向拉动作用,特别是韩国、马来西亚、越南、泰国和澳大利亚等国,贡献率均超过44%,其中韩国高达435.18%. 出口竞争力效应的贡献在各国均不太显著,但多为正面,其中澳大利亚为20.06%,不过韩国比较特别,贡献率为-102.12%,意味着中国林产品在韩国的竞争力大幅下滑. 供需交互效应在多数国家也呈现正面效应,且贡献率较为突出,比如柬埔寨高达87.49%,反映了中国林产品的出口竞争力调整与市场需求变化能够协同促进出口规模增长,只是在韩国,供需交互效应进一步弱化了市场需求扩张效应,也深化了出口竞争力萎缩效应,存在产品竞争力不高,供需不匹配的问题.

CMS第二层分解结果显示,进口需求规模效应和产品需求结构效应的贡献率均为正值,但在不同国家的地位有所差异. 在韩国和泰国,进口需求效应主要源于产品需求结构效应的增长,而其他国家则主要源于需求规模效应的增长,因而,总体来看,RCEP国家需求规模增长对于拉动中国出口增长的效果更为显著. 出口竞争力效应主要反映在整体竞争力的提高,除韩国外,中国林产品竞争力在各国均有所提升,特别是在泰国和澳大利亚的贡献比较显著. 而结构竞争力效应均为负值,意味着中国出口产品份额变化与进口初始需求有所差异,间接反映了进出口产品结构的变化. 除韩国外,各国整体交互效应和结构交互效应均对中国出口增长发挥了正面作用,在澳大利亚、菲律宾、越南和泰国,结构交互效应的贡献更为突出,中国林产品在上述市场产品份额的调整与需求结构变化的协同效应更有利于中国林产品的出口. 而在马来西亚和柬埔寨,中国林产品出口整体竞争力提升与进口需求变化的契合度更有助于提升林产品出口规模.

CMS第三层次分解结果显示,在澳大利亚、菲律宾、柬埔寨等国家,中国林产品出口竞争力提升得益于相对价格、数量份额、商品种类的增长以及各效应交互作用的影响,其中,数量竞争力效应贡献较为突出. 在其他国家,数量竞争力效应依然贡献较大,除韩国和马来西亚外,贡献率均为正值,数量份额扩张效应十分显著. 价格竞争力效应在马来西亚也呈现正面影响,意味着出口产品相对质量有所提升,而在韩国、泰国和越南却为负值,其中,韩国下降幅度较大,贡献率高达-37.35%,意味着出口产品相对质量的下滑. 种类竞争力效应在大多数国家为正值,意味着中国出口产品种类不断丰富,但贡献率除韩国外均不高,意味着中国林产品创新贡献比较低.

-

如表 3所示,2009-2020年,中国对RCEP国家林产品出口增长主要源于原木类制品,贡献率为105.65%. 软木类制品增长量较少,仅为0.07亿美元. 而木质编结品出口额则减少了1.17亿美元. 通过CMS第一层次分解发现,原木类制品出口增长主要得益于进口需求的扩大. 软木类制品则受到供需交互作用的积极影响. 木质编结品出口减少源自RCEP国家进口需求的萎缩以及中国木质编结品产品竞争力的下降,但是供需交互效应部分抵消了二者的不利影响.

CMS第二层次分解发现,在进口需求效应中,原木类制品和软木类制品的出口增长主要源自进口需求规模效应. 软木类制品的产品和国别需求结构效应均显著为负,意味着中国软木类制品出口结构未能适应进口国产品需求结构和国别需求结构的调整步伐. 在木质编结品市场上,进口需求减少的因素是全方位的,包括需求规模、国别需求结构、产品需求结构3方面,各方面效应均减少了出口额. 出口竞争力效应的结构特征显示,原木类制品结构竞争力大幅下降,部分抵消了整体竞争力提升的贡献. 软木类制品和木质编结品的整体竞争力和结构竞争力变化均不明显,对出口波动的影响微乎其微. 需求结构交互效应对原木类制品和软木类制品的影响方向相同,且进口结构性调整和出口竞争力变化的双重作用均是出口增长的关键. 对于木质编结品,二者协同效果并不理想,大幅拉低了出口额.

CMS第三层次分解发现,原木类制品出口结构的调整并不理想,特别是在规模较大的进口市场上,产品结构的调整也没有很好地匹配进口市场需求. 软木类制品的产品竞争力结构调整效果较好,拉动出口增长14.57%,但在需求规模较大的国别市场上,竞争力不升反降. 木质编结品出口产品份额和国别份额的调整,均与初始需求不匹配,轻微抑制了出口增长. 整体竞争力效应分解发现,原木类制品在价格、数量和种类竞争力层面的贡献均有不同程度的提高,以数量竞争力为主. 软木类制品则以价格竞争力提升为主,对出口增长的贡献率高达85.68%,反映了软木类制品整体质量的提升,但是数量竞争力下滑较为严重,贡献率为-55.13%,数量份额被严重替代,而种类竞争力效应并不明显. 木质编结品的数量竞争力效应急剧下降,大幅拉低了整体竞争力效应,也导致出口下降0.52亿美元,而竞争力形式交互效应部分修正了整体竞争力和结构竞争力效应的不利影响.

2.1. 总体样本的CMS模型分解

2.2. 国别CMS模型分解

2.3. 产业CMS分解结果

-

基于CMS 3层次分解框架,本文分析了2009-2020年中国对RCEP其他国家林产品出口增长的多层次驱动因素. 研究发现:第一,中国对RCEP国家林产品出口额显著增加,主要集中在越南、菲律宾、澳大利亚等国家以及原木类制品类型,出口增长主要源于进口需求规模扩大的贡献,产品和国别出口市场的调整也拉动了中国林产品出口. 但是,进口需求存在波动性,导致出口增长并不稳定,特别是近些年,进口需求效应贡献率逆转为负值. 第二,出口竞争力大幅提升. 由于出口相对价格提升、数量份额增长以及更多新产品参与国际竞争,中国林产品整体竞争力近年来快速提升,大幅促进了出口增长. 但在越南、菲律宾和日本等国家以及原木类制品等类型上,出口产品市场份额调整未能适应进口国别和产品结构的需求,出口增长受到抑制. 第三,供需交互效应拉动了出口增长,主要是因为中国林产品出口竞争力变化与进口市场结构变化的契合度较好,但是未能很好地适应进口整体规模的变化,特别是在韩国市场和木质编结品上匹配度均较低,对出口增长产生了严重负面影响.

根据研究结论提出如下政策建议:第一,充分利用RCEP域内林产品关税减让、进口配额壁垒减少、累计原产地规则等政策变化,深入挖掘和开拓RCEP国家市场,增强需求扩大对我国林产品出口增长的拉动作用. 协调林产品贸易绿色标准和技术标准,推动实施双边检验检疫标准和结果互认机制,尤其是在需求增长较快的国别市场和产品市场,提高国别和产品需求结构效应对我国林产品出口的拉动作用. 第二,加强林产品科技研发,特别是优质木材育种和成品设计,赋予林产品更多文化内涵和科技含量,提升林产品质量和价格竞争力. 扩大人工林特别是经济林的种植范围,提高林产品经营的规模化、机械化、智能化水平,完善国内产业链和供应链,持续扩大出口规模和数量竞争力. 依据市场需求加强产品设计和创新,开拓新产品新类型,实施品牌强国战略,加大产品宣传力度和扩大产品贸易渠道,不断提高产品附加值和种类竞争力. 同时密切关注RCEP国家林产品市场需求,充分、及时、有效地提供国外市场信息,为国内企业参与国际竞争,开拓多元化市场提供信息支撑,缓解国别竞争力结构效应和产品竞争力结构效应的负面影响. 第三,加强国家间文化交流和政策协调,发挥中国与东南亚国家文化交往广泛的优势,挖掘林产品的文化价值和美学价值,提高贸易便利化水平,降低进出口贸易成本,建立起域内国家贸易争端协调与解决机制,缓解供需整体交互效应的负面影响. 构建RCEP国家市场供求大数据平台,完善RCEP国家市场风险预警机制,为出口企业适应进口产品和市场需求结构变化,及时调整出口产品类型和国别结构,提供平台支撑和信息服务,不断提升供需结构交互效应的积极贡献.