下载:

下载:

-

生态环境是人类赖以生存和发展的基石. 粗放的经济发展模式,是导致生态环境恶化的重要原因. 绿色金融作为深入打好污染攻坚战、推动“双碳”目标实现的重要保障,对生态产业的发展起着辅助作用. 2016年8月中国人民银行、财政部、环境保护部等七部委联合发布的《关于构建绿色金融体系的指导意见》[1]指出,中国将成为全球首个建立比较完整的绿色金融政策体系的经济体. 2021年出台的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》指出,要积极发展绿色金融,构建与“双碳”战略目标相适应的投融资体系. Richardson[2]指出商业银行实施绿色金融业务有助于提高经济效益. Eshet[3]认为绿色金融业务的开展有利于商业银行提升信誉与金融抗风险的能力[3]. 绿色金融发展不仅有利于环保产业获得资本积累,同时绿色信贷、绿色债券、绿色基金、绿色股权、碳金融和绿色信托等新型金融产品有利于促进企业节能减排,引导产业绿色转型. 生态产业的发展则为金融行业提供了更多的投资机会,丰富了金融市场参与主体,助力金融市场良性运行.

绿色金融的概念提出较早,最早源于环境金融[4]. Salazar[5]指出绿色金融是提高环境质量的手段,其实质是转移环境风险并在决策时更多地考虑环境因素. 因此发展绿色金融十分必要,Cowan[6]认为绿色金融是金融学与绿色经济的交叉学科,即资金的流动可以助力绿色经济的迅速发展;Berger等[7]指出发展绿色金融即用经济手段来缓解环境危机,助力环境的良性发展. 随着学者对于绿色金融的不断研究,衍生出了绿色金融产品与绿色金融工具的创新. Labatt[8]认为,商业银行为了规避环境问题所带来的风险,先后推出了旨在为有节能环保意向且从事环保业务的企业推出更为丰富的融资产品,这些金融产品有利于发展循环经济,改善环境的质量;Zerbib[9]指出,财政监管政策有利于增加绿色债券的发行量,且有利于绿色金融产品的创新. 由于“双碳”政策的推出以及基于生态环境及可持续发展目标的实现,学者普遍认为绿色金融是实现生态环境的有力保障. 因此国内外学者逐渐从评价角度建立评价指标体系对绿色金融展开实证研究. Sueyoshi[10]运用数据包络分析法对美国环境能源投入展开绿色产业效率评价;林伯强等[11]从理论和实证两个角度分析经济集聚对我国城市层面绿色经济效率的影响,并运用2004-2016年我国285个地级及以上城市的面板数据展开实证研究. 姬新龙等[12]以甘肃省为研究对象,利用耦合协调模型对绿色金融与生态环境之间的关系进行了实证研究;李虹等[13]以从三大城市群绿色金融与生态环境协同发展为着力点,利用耦合协调模型对研究区绿色金融与生态环境进行了量化评价;王问苈等[14]以成渝地区双城经济圈为研究对象,利用SBM-DEA模型、核密度模型和多元回归模型分析成渝地区双城经济圈绿色创新效率、演变趋势及影响因素.

梳理已有的研究成果,学者对于绿色金融的研究较早且比较成熟,研究视角包括绿色金融的概念、发展重要性、绿色金融产品的创新及绿色金融的实证研究. 研究主体涉及省市级行政区域,但是关于西北地区绿色金融与生态环境的耦合协调关系研究较少. 西北地区是我国生态环境脆弱和经济欠发达地区,由于受自然条件约束,在经济快速发展过程中忽视了生态环境与生态安全对区域经济社会可持续发展的影响作用. 因此本研究利用西北5省(区)的年鉴数据,采用最小信息熵原理[15]对各指标进行赋权,再运用耦合协调度模型对2010-2020年绿色金融-生态环境耦合协调水平进行评价[16],最后运用GM(1.1)灰色预测模型[17],进一步了解未来耦合协调度的变化趋势,以期为绿色金融支持西北地区生态环境的改善,促进经济、社会与环境的可持续发展提供更多的实践参考和理论依据.

全文HTML

-

西北地区拥有广袤的土地资源,但是气候干旱、水资源失衡和森林覆盖率低等因素导致生态环境状况不容乐观. 此外,西北地区水土流失十分严重,每年的水土流失直接造成GDP总量3.5%的损失. 根据《中国统计年鉴(2021)》可知,西北地区水资源总量约为2 651.5亿m3,约占全国的8.3%,水资源极度匮乏,水生态严重失衡. 此外,西北地区森林覆盖率较低,仅为15.542%,除陕西省外其余省份远低于全国22.56%的平均水平. 如何发展绿色金融,助力西北地区生态环境改善是当前的重要任务.

近年来西北地区绿色金融发展规模不断扩大. 以绿色信贷为例,截止2020年末青海省绿色贷款余额1 701.32亿元,较2015年增加了6%[18]. 宁夏回族自治区绿色信贷余额约为745.6亿元,较年初新增42.2亿元. “十三五”时期,新疆维吾尔族自治区累计发行绿色金融债券40亿元,企业发行绿色债券19.2亿元[19]. 此外各个地区也加强了绿色投资领域的比重,如陕西省工业污染治理完成投资占GDP比重由2010年的0.745 8%增长至2019年的1.219%,甘肃省工业污染治理完成投资占GDP比重由2010年的0.757 1%增长至2019年的1.024 3%. 而且甘肃省针对全省1 435家企业进行重点布控,开展环境污染责任险试点工作,参与投保企业达到866家,保费收入3 765.8万元,承担责任险金额26.8亿元,这将有力地促进当地绿色保险水平不断进步[20].

-

以西北地区为研究对象,选取2010—2020年绿色金融和生态环境面板数据进行分析论证. 数据来源于《中国金融年鉴》《中国人口及就业年鉴》《城市统计年鉴》《中国统计年鉴》《中国环境年鉴》以及各省(区)的统计年鉴,部分环境数据来源于国家统计局环境统计专题. 若涉及个别数据无法直接采集,则通过相关公式计算得出. 对于缺失数值采用线性插值法予以填补.

1.1. 研究区概况

1.2. 数据来源

-

为避免单项指标难以替代系统误差,本研究采用多指标综合评价的方法对绿色金融与生态环境系统进行评价指标体系构建[21]. 选择年末金融机构各项存(贷)款余额指标作为衡量金融总体规模的指标[22],选取绿色信贷项目贷款余额占贷款总额的比重作为衡量绿色信贷规模的指标[23],选择工业污染治理完成投资占GDP比重衡量绿色投资[24],选择保险保费支出/保险保费收入作为绿色保险[25]的明细指标. 在生态环境系统中选择生态环境污染强度、能源消费强度和生态环境治理强度作为准则层入手展开明细指标的设定. 具体评价指标见表 1.

-

利用最小信息熵的原理[26]将客观赋权法与主观赋权法计算得到的组合权重作为指标最终权重.

式中:waij为熵值法所得权重,计算过程参考刘晓雨[27]计算“一带一路”沿线省(区、市)投资环境分析;wbij为主成分分析法所得权重,主成分分析法赋权过程参考巨欢等[28]计算甘肃省农业现代化与新型城镇化协调发展关系的实证过程;wij为组合权重.

-

耦合原为物理学概念,一般用于表示两个或两个以上系统之间的互动与联系,近年来耦合原理常被应用于经济领域[29-30]. 具体模型为:

其中:C为耦合度,取值范围介于0~1之间;D为耦合协调度;T为绿色金融发展与生态环境间的综合协调指数;f(x)和g(y)分别表示绿色金融与生态环境系统的综合评价指数;a与b为待定系数,确定a=b=0.5.

-

绿色金融与生态环境系统之间包含较多的不确定信息,两者之间难以通过线性或非线性模型进行直接预测,然而灰色预测模型恰好适合样本分布不均的状况,且预测准确度较高[31]. 本研究基于灰色GM(1.1)预测模型,利用DPS分析软件将西北地区2010—2020年绿色金融与生态环境系统的耦合协调度采用数列数据进行预测,预测长度为5,并将预测参数设定为生成数列残差,残差重复建模次数为5. 通过模型对两系统的耦合协调度进行定量预估,且对模型进行精度检验. 灰色预测模型精确度检验等级具体参考学者刘国锋等[17]的划分标准.

2.1. 最小信息熵计算指标权重

2.1.1. 指标体系构建

2.1.2. 指标权重的计算

2.2. 耦合度及耦合协调度模型

2.3. GM(1.1)灰色预测模型

-

利用SPSS 26软件计算皮尔逊相关性,结果显示f(x)与g(y)两系统之间的相关系数为0.506**. 表明两者之间存在极显著相关. 即绿色金融与生态环境存在耦合互动发展关系.

-

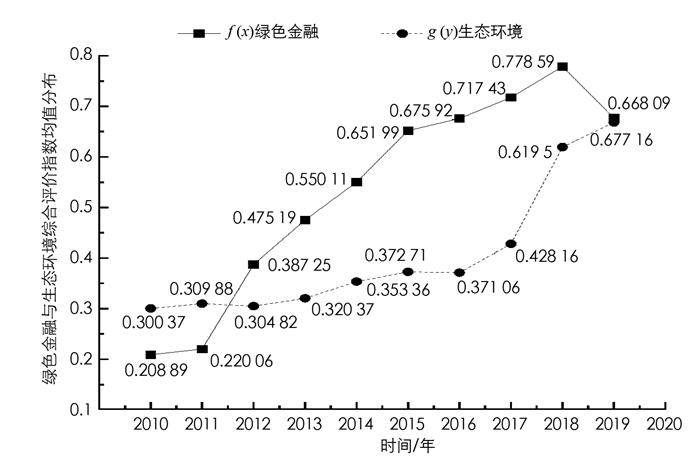

通过(4)式计算西北5省(区)绿色金融与生态环境两系统的综合评价指数. 图 1为绿色金融与生态环境综合评价指数均值分布. 由图 1可知:2018年绿色金融发展指数均值达到最大值,为0.778 59,2010年为最小值0.208 89,整体呈现逐年上升趋势. 西北地区绿色金融发展程度排名从高到低依次为:宁夏、新疆、甘肃、陕西、青海. 青海省绿色金融发展指数变异系数最小,表明青海省11年之间绿色金融发展水平最为稳定. 生态环境综合评价指数均值中,2010年为最小值0.300 37,2020年为最大值0.684 09,在2010年-2017年整体呈现平稳增长趋势,2017年之后增速加快. 主要原因是西北5省(区)能源消费强度逐渐降低,生态环境治理强度逐渐增大. 例如西北地区工业废水排放量由2017年15 593.02万t降低至2018年15 371.81万t. 工业废气治理投资均值由2017年的259 829.8万元增加至2020年的295 614.0万元. 西北地区生态环境发展程度从高到低排名依次为:新疆、甘肃、青海、宁夏、陕西. 陕西省生态环境系统变异系数最小,表明陕西省11年之间生态环境发展水平最为稳定.

根据表 2对绿色金融与生态环境的综合评价指数进行差异分析. 2010-2011年为绿色金融滞后型(f(x) < g(y)),该阶段西北地区绿色金融政策尚未完全逐步实施,发展规模较小,工业污染治理投资占GDP比重较低等都是绿色金融发展相对滞后的主要原因. 2012-2019年为生态环境滞后型(f(x)>g(y)). 2011年之后,经济的持续增长带来金融规模快速扩张,但由于生态环境治理政策尚未系统出台,生态行业的金融投入增长缓慢,且高速的经济增长带来了能源消耗强度的增大,因此表现为生态环境滞后型. 2020年两系统之间基本呈现同步发展型(f(x)=g(y)).显然,随着绿色金融支持力度明显增强,环境污染治理强度逐步加大,带动生态环境综合评价指数提升,形成了两系统同步发展局面.

-

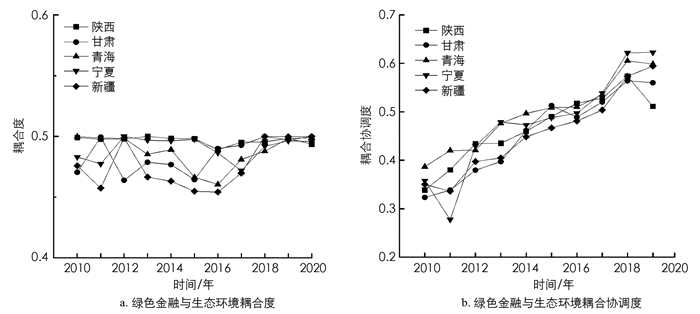

图 2分别表示2010-2020年西北地区绿色金融与生态环境系统耦合度C及耦合协调度D变化趋势. 结果表明:西北地区耦合度发展水平长期呈现拮抗阶段,均值介于0.476~0.498之间,年均增长幅度为0.3%. 西北地区耦合协调度水平整体呈上升趋势,如2010-2011年为轻度失调,2012-2016年为濒临失调,2017-2020年为勉强协调. 整体水平由轻度失调逐渐向勉强协调阶段发展. 耦合协调度的均值在0.351~0.588之间,年均增长幅度为5.4%,表明两系统之间的协调发展水平正逐步提升. 为直观地从空间维度描述西北地区绿色金融与生态环境空间耦合协调发展状况,本研究对西北地区耦合度及耦合协调度的年均增长幅度进行分析. 由表 3可得5省(区)耦合度年均增长幅度从高到低依次排名为:宁夏、甘肃、新疆、青海、陕西. 其中陕西省为-0.1%,为5省(区)中最低水平;宁夏为1.0%,为5省(区)中最高水平. 耦合协调度年均增长幅度从高到低依次排名为:宁夏、甘肃、新疆、青海、陕西,其中宁夏为6.9%,年均增长幅度最高;陕西省为4.7%为5省(区)中最低水平. 整体而言,西北地区绿色金融与生态环境耦合度及耦合协调度水平均呈不同程度增长,但是两者之间的耦合程度长期处于拮抗阶段,发展潜力巨大.

-

由预测结果可知,小误差概率P值为1>0.95,后验差比C值为0.2451 < 0.35. 故P值与C值均在良好范围之内,则模型不需要进行残差修正[17]. 西北地区耦合协调度预测值由2021年0.644 59上升到2025年0.788 49. 预测结果表明:2021-2022年西北5省(区)绿色金融与生态环境耦合协调度为初级协调阶段,2023-2025年达到中级协调阶段.

3.1. 系统综合发展水平分析

3.1.1. 两系统相关性检验结果分析

3.1.2. 绿色金融与生态环境综合评价分析

3.2. 绿色金融与生态环境系统耦合协调特征分析

3.3. 绿色金融与生态环境系统耦合协调发展预测分析

-

在构建西北地区绿色金融与生态环境耦合协调评价指标体系的基础上,运用耦合协调度模型与GM(1.1)灰色预测模型对西北地区5个省份的2010-2020年绿色金融与生态环境协调程度进行实证分析,并从时间和空间两个维度进行了异质性讨论. 得出主要结论如下:①西北地区绿色金融综合发展指数f(x)与生态环境系统综合发展指数g(y)均不断提高,但省际之间发展步调一致幅度不同. 总体来看,f(x)在2010-2018年呈现指数增长趋势,g(y)在2010-2018年呈现平稳增长趋势,到2020年两系统综合发展指数基本达到一致水平. ②从时间维度耦合度与耦合协调度均呈上升趋势,与两系统的综合发展指数步调一致. 西北5省(区)绿色金融与生态环境之间的关联程度不是很高,长期处于拮抗阶段. 耦合协调度由轻度失调阶段发展到勉强调阶段,表明两系统的协调状况正逐步向好. ③基于GM(1.1)灰色预测模型对西北地区绿色金融与生态环境系统未来5年的耦合协调度预测,结果表明未来5年耦合协调度均呈现上升趋势,预计耦合协调度到2021年能够达到初级协调,2023年基本达到中级协调.

通过这3点结论及异质性讨论发现,西北地区绿色金融与生态环境发展仍旧存在政策制度保障不健全、金融产品创新与服务不够等不足之处,故提出以下建议.

1) 在发展绿色金融的同时应当注重政策的持续性,继续加强对绿色信贷项目的投资比重,助力生态产业持续向好. 绿色信贷应立足于当地生态产业特色,扩大生态产业规模,鼓励商业银行创新授信机制,完善生态环保、特色产业支持的绿色信贷考核体系. 如甘肃省在不断建立和完善政策支持体系的同时,引导金融机构优化信贷结构,创新推出“光伏贷”“风电贷”“节能贷”和“陇药通”等绿色金融产品和服务.

2) 从结论②可知,绿色金融与生态环境长期处于拮抗阶段,因此应当发展多元化的绿色金融. 在持续扩大绿色金融的发展规模的同时,发展绿色债券、绿色基金等金融产品. 譬如:重点在生态农业、节能环保领域加强发放绿色债券. 募集资金主要用于支持污染防治、清洁能源、节水、生态保护和绿色农业等领域. 加大政府对绿色产业的财政专项投入,努力吸纳社会资本出资,构建“公司+基金+基地+实验室”的绿色产业投资,有效满足洁净能源领域内的资金需求;支持西北地区符合条件的企业探索发行企业债、公司债和非金融企业债务融资工具,募集资金用于传统生产方式和技术的绿色化升级改造.

3) 西北地区应当因地制宜地发展当地的绿色生态产业. 例如陕西省绿色金融发展水平相比其余省份较高,但产业结构偏向能源消耗产业,这对于发展生态环境是不利的,故应大力落实“三去一降一补”政策. 甘肃省应当牢牢把握“十大生态产业”发展的历史机遇,进一步加强绿色金融领域内的配套政策支持与十大生态产业相结合. 新疆生态系统结构简单脆弱,但是对于环境污染治理投资占比处于全国领先水平,应当进一步发挥绿色金融的作用,以此来弥补生态产业发展的先天性不足. 青海和宁夏作为黄河沿线的重要城市群,国家对于沿黄生态保护工程项目信贷投入比例相对较高,因而两省(区)继续保持优势,持续加大对于生态环境领域及绿色金融领域的投资.

4) 西北地区应当积极探索绿色金融助力生态产品价值实现机制. 即紧盯“双碳”目标,积极开发碳汇、排污权、用能权、水权和土地权益等环境权益融资工具,探索开展生态保护补偿融资机制创新;对公共性强、资金需求大、投资周期长的重大生态修复工程,积极发挥财政资金撬动作用,探索绿色PPP、生态保护与修复基金、中长期绿色债券等融资渠道,对于市场化程度高、投资周期短的生态产品,不断优化政策保障体系,发挥生态信贷、生态产业投资基金和短期绿色债券的作用,推进产业实现可持续发展.