-

随着金融市场的不断发展,期权作为一种能够很好规避风险的金融衍生产品正越来越受到广大投资者们的欢迎,而期权定价问题已成为金融数学领域中一个非常热门的研究课题[1].在众多的期权定价问题中,跳扩散期权模型是较具有生命力的一种.大量的金融实证分析均表明,此类期权可以较好解决波动率微笑的存在问题,这主要归因于它们所隐含的波动率曲线与市场中观察到的波动率微笑十分接近[2-3].

近年来,人们针对跳扩散期权模型的定价开展了广泛而深入的研究,并获得了十分丰富的成果[4-8].特别地,文献[9-11]讨论了拟合有限体积法(Fitted Finite Volume Method)结合罚函数法定价跳扩散美式期权模型,并给出了详细的收敛性分析,拟合有限体积方法的应用和研究进展可参阅文献[12-17].

本文进一步考虑Merton跳扩散期权模型的有限体积法.基于线性有限元空间,我们构造了该定价模型的两种全离散有限体积格式.通过借助文献[7]中高效的线性插值技术,给出了模型中积分项的数值逼近.最后,分别以看涨期权和数字看跌期权作为数值实验,验证了本文方法的有效性和稳健性.

HTML

-

假设标的资产价格x满足如下随机微分方程

其中:μ和σ分别为资产价格没有发生跳跃时的期望收益率和波动率,W(t)为标准的布朗运动,N(t)为强度为λ的泊松过程,{Vj}是一系列独立同分布的随机变量的集合,并且在Merton模型下,随机变量服从对数正态分布

式中δ表示方差的回报.

Merton模型下的欧式期权价值v满足如下偏微分积分方程(partial integro-differential equation,PIDE):

其中:(τ,x)∈(0,T]×[0,∞),τ=T-t,t为当前时间,T为到期日,r为无风险利率,期望ζ=E(y-1)=exp(μ+ $\frac{{δ^2}}{{2}}$)-1.

不失一般性,我们考察欧式看涨期权.其边界条件满足

收益函数满足

其中K为敲定价格.

为数值离散方便,将方程(3)简化为如下变系数的抛物型方程:

其中

且满足相应的边界条件和初值条件.本文仅考虑欧式看涨期权的有限体积离散,看跌期权的处理相似.

-

期权定价问题通常定义在区域[0,∞)×[0,T]上,为此,先把原问题限制在一个截断的区域[0,X]×[0,T]上,其中X要取得足够大.

-

本小节主要采用文献[7]中的线性插值技术对Merton模型中的积分项

进行逼近,并将离散后所得的稠密矩阵记为B.

为简单记,不妨对E=[0,X]作如下均匀的网格剖分Th:

其中:空间步长h=xi-xi-1=

$\frac{{X}}{{M}}$ ,Ei=[xi-1,xi],i=1,…,M.令y=

$\frac{{z}}{{x}}$ ,则有特别地,在网格点xi (i=1,…,M-1)处,有

其中

在单元网格点上,对未知函数v作线性插值得

其中

将Merton跳扩散模型中的分布函数f(y)代入(10)式,得

对(11)式求积分,可得

其中erf(·)表示误差函数,且

-

对原始剖分作对偶剖分Th*:

并记

$E_{0}^{*}=\left[x_{0}, x_{\frac{1}{2}}\right], E_{i}^{*}=\left[x_{i-\frac{1}{2}}, x_{i+\frac{1}{2}}\right](i=1, \cdots, M-1), E_{M}^{*}=\left[x_{M-\frac{1}{2}}, x_{M}\right]$ .取试探函数空间Uh为相应于Th的线性有限元空间,即满足:

1) vh∈C([0,X]),vh(0)=0;

2) vh在每个Ei上是线性函数,它完全由单元的两端点的值唯一确定.

取检验函数空间Vh为相应于Th*的分片常数函数(阶梯函数)空间,即满足如下条件的函数vh*的集合:

1) vh*(x)=0,x∈E0*;

2) vh*在每个Ei*上是常数.

采用上面定义的Uh和Vh,则方程(6)的半离散有限体积格式为:求vh∈Uh,使得

或者等价地

其中{ϕi}为检验函数空间Vh的基函数,且有

经有限体积离散及边界处理,半离散格式(14),(15)式相应的矩阵形式为:

其中:D=B+C,B为积分部分离散所得稠密矩阵,C为非积分部分对应的三对角阵,f为边界处理后得到的右端项.

接下来考虑全离散格式的构造.对[0,T]作均匀网格剖分0=τ0<τ1<…<τN=T,时间网格步长为

$\varDelta \tau=\frac{T}{N}$ .则求解方程(14)的全离散有限体积格式为:求vhj(j=1,…,N)∈Uh,使得其中:

$\partial_{\tau} v_{h}^{j}=\frac{v_{h}^{j}-v_{h}^{j-1}}{\varDelta \tau}, v_{h}^{j , \theta}=\theta v_{h}^{j}+(1-\theta) v_{h}^{j-1}$ .当θ=1时,格式变为向后欧拉(backward Euler,BE)格式;当θ=$\frac{{1}}{{2}}$ 时,格式变为Crank-Nicolson(CN)格式.为此,可将(18)式写成如下的矩阵形式:

其中:j=1,…,N(θ=1或

$\frac{{1}}{{2}}$ ),I为单位向量,v为未知的向量.关于有限体积离散系统(19),由文献[16]中讨论的美式期权定价可知,在一定的模型参数假设下有以下结论成立.

定理1 令D和I+ΔτθD分别是有限体积法离散Merton期权模型(3)得到的半离散和全离散矩阵.假设模型参数满足:

则矩阵D和I+ΔτθD均为M矩阵.

由定理1可知,有限体积离散系统(19)满足离散的极大值原理和离散的单调性.

2.1. 积分项逼近

2.2. 有限体积格式

-

下面利用数值实验验证本文方法求解欧式Merton跳扩散期权的有效性.

例1 欧式看涨期权

欧式看涨期权模型的参数取为:

这里的模型参数与文献[5, 8, 16]中的取值相同.注意,模型参数(21)满足参数假设(20),因此本文中的有限体积离散矩阵均为M矩阵.

首先在表 1中采用有限体积格式计算出了欧式看涨期权在不同节点处的期权值,其中m和n分别表示资产方向和时间方向网格的剖分数.由表 1不难看出,当网格加密时,两种有限体积格式计算所得的数值解均收敛到精确解,这说明了本文的格式是收敛的.

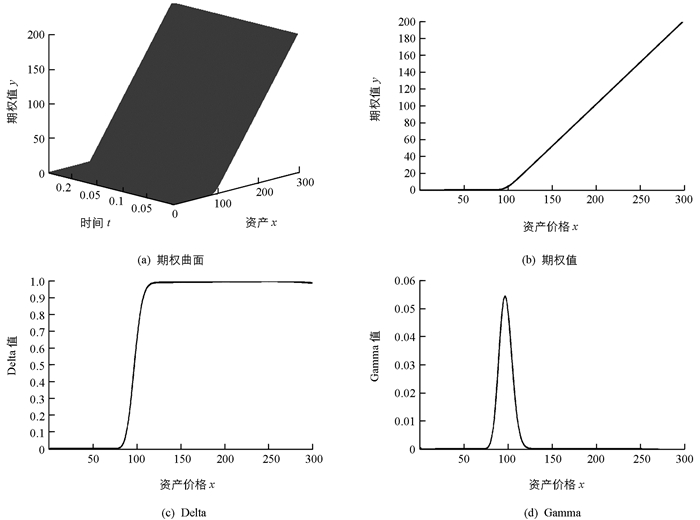

其次,我们采用CN格式求解,在图 1中给出了欧式看涨期权的期权曲面图,以及τ=T时刻的期权值、Delta值和Gamma值.从图 1不难看出,本文方法求解欧式看涨期权所得的数值解的性态比较优良,没有振荡现象发生,这表明本文数值方法是稳健的.

例2 数字看跌期权

数字看跌期权具有非连续的收益函数:

模型参数的选取与(21)式相同.

首先,我们在表 2中采用有限体积格式计算出了数字看跌期权在不同节点处的部分期权值.由表 2不难看出,两种格式计算所得的数值解均随着网格加密收敛到精确解,这说明了本文的格式是收敛的.

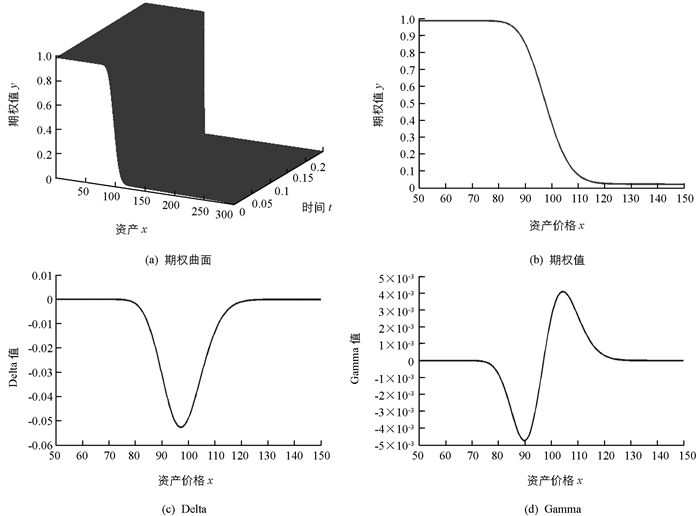

采用CN格式求解,在图 2中给出了数字看跌期权的期权曲面图,以及τ=T时刻的期权值、Delta值和Gamma值.从图 2中不难看出,数值解的性态优良且没有振荡现象发生,这进一步说明了本文方法是稳健的.

-

本文主要考虑有限体积法定价欧式的Merton跳扩散期权.基于线性有限元空间,我们构造了稳定的全离散有限体积格式.两个数值算例的求解结果均表明,本文所构造的格式是有效且稳健的.据我们所知,该方法不仅可以有效地求解欧式期权定价问题,同时还可以求解美式期权定价问题.因此,如何将这一高效的数值方法应用到高维的美式期权定价当中并进行格式的稳定性分析,仍需要进一步的研究.

DownLoad:

DownLoad: