-

开放科学(资源服务)标识码(OSID):

-

健全的农业保险体系是现代化农业的重要表征. 中国加入世界贸易组织后,农业保险逐渐成为我国支农惠农的重要手段[1]. 2007年以来,农业政策性保险的试点范围逐步扩大[2],2011年实现了政策性农业保险全覆盖. 而后,我国农业保险业务发展迅速,保费收入由2004年的3.96亿元迅速提升到2014年的325.78亿元[3]. 截至2020年,我国农业保费规模跃居世界第一. 在农业保险快速发展的背景下,学者们对农业保险的研究不断深入. 现有研究主要集中在:中外农业保险效用比较[4],农业保险购买意向[5],农业保险实际运行弊端[6],农业保险政策发展建议[7],农业保险对农业经济增长[8],农业保险对农民收入与消费影响[9]等领域. 与此同时,随着农用机械、化肥、农药以及劳动力等传统投入要素的边际报酬不断递减,为确保粮食安全,增强农业效益,满足人民对高质量农产品的需求,学者们将研究视线聚焦到农业全要素生产率上[10],不仅研究了不同区域农业全要素生产率的动态演变[11],还深入研究了科技投入[12]、农村金融[13-14]、基础设施[15]等对农业全要素生产率的影响. 这些研究成果为我们探索农业保险对农业全要素生产率的影响奠定了理论基础和经验参考.

近年来,部分国内外学者逐渐关注农业保险对农业全要素生产率影响这一领域. 邵全权等[16]研究了农业保险结构对农业全要素生产率的影响;马述忠等[17]、陈俊聪等[18]分别利用省级面板研究了农业保险与农业全要素生产率的关系,但二者结论相反;王悦等[19]研究了农业保险空间溢出效应与农业全要素生产率的逻辑关联;Hazell[20]、Torkamani[21]等认为农业保险能通过“增加投资、转移风险”等调节方式提高农业生产率. 然而,这些研究多以静态视角考察农业保险对农业全要素生产率的影响与途径,缺乏以“动态视角”研究不同农业保险发展阶段,农业保险对农业全要素生产率的影响程度及影响途径的演变规律. 因此,本文利用2007-2018年的省级面板数据,采用固定效应模型,研究保险水平的不同发展阶段,农业保险对农业全要生产率的影响程度及影响途径的演变规律.

HTML

-

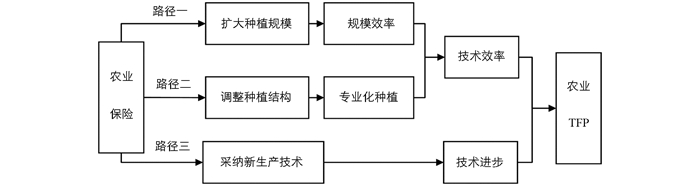

受小农思想的影响,农户作为典型的“风险规避”者[22],在生产中采用较为陈旧的生产技术、生产经验,对采纳新技术、采用新生产方式不积极. 小农户规避风险的特性不仅会使其错失先进生产技术的红利,也阻碍了农业全要素生产率的提升. 在农业现代化发展新阶段,农业保险不仅能赔偿农户的灾害损失,增强农户的灾后恢复能力[23],保障农业再生产的正常进行,而且购买农业保险这一行为也会影响农户要素配制方式[24],调整农户生产行为[25],提高资源配置效率. Horowitz等[26]认为,农业保险能促进化肥和农药的使用,进而影响农业全要素生产率. 本文逻辑图如图 1所示. 假设:

H1:农业保险的普及有助于促进农业全要素生产率的提高.

具体而言,购买农业保险将显著提升农业生产的技术效率. ①农业保险普及有助于推动农户扩大种植规模,提高农业生产的规模效率. 受农业生产的周期性、农产品的弱质性、农业风险的“双重性”等影响,为规避损失,农户在进行生产决策时会将有限的家庭资源分散配置于农业和非农产业,不同地块之间,这一行为限制了农户的生产规模. 随着农业保险的普及,农户可以购买保险,规避农业生产活动中自然灾害的影响,进而增加资本投入[27],扩大经营总规模[28],实现农业生产的规模效率. ②农业保险的普及能有效推动农户的专业化生产[29]. 传统小农户在经营决策时倾向于在现有地块上多元化种植,以便规避特定农产品市场风险和特定病虫害风险. 在购买农业保险之后,为了确保农业产出效益最大化,农户倾向于专业化种植,以便提升技术效率,提高经营利润. 为此,提出如下假设:

H2a:农业保险促使农户扩大生产规模并进行专业化生产,进而提高农业全要素生产率.

徐斌等[25]认为农业保险有助于农户采纳新技术,提高农业生产的机械化水平和科技含量. 与工业生产不同,农业生产过程需要遵循特定的生物节律,并且生产周期长,前期投入大. 为确保收成稳定,农户在生产中采用新工艺、原料、品牌商品的积极性不高[30]. 而农业保险将极大地规避农户的“损失厌恶”保守心态. Zhong等[31]认为,农业保险能够增强农户采纳新技术[32]、新工艺的意愿,推动农业生产领域的技术进步,从而提高农业全要素生产率. 为此,提出如下假设:

H2b:农业保险有助于推动农户采纳新的生产技术,进而提高农业全要素生产率.

-

本文采用DEA-Malmquist指数方法测算出2007-2018年31个省份的农业全要素生产率. DEA-Malmquist生产率指数法可以有效避免由于生产函数方程设定导致的偏误[33-34]. 本文采用投入导向且规模报酬不变的DEA模型,在计算农业全要素生产率时采用的产出指标为农业经济,用农林牧渔生产总值衡量,单位为亿元;投入指标分别为第一产业劳动力人数(万人)、实际播种面积(千公顷)、有效灌溉面积(千公顷)、化肥折纯施用量(万吨)、农药折纯施用量(万吨)、农用机械总动力(万千瓦). 第一产业劳动力人数源于国泰安数据库,其他数据来自《中国农村统计年鉴》(2006-2018年).

-

本文以农业全要素生产率为被解释变量,同时选取农业保险发展水平为核心解释变量,以各省份的农业保费收入衡量. 此外,参考龚斌磊等[35]、陈丽竹[36]的研究,本文选取农村教育水平、农村道路条件、农村电力发展水平、城市化率、农业结构和灾害影响作为控制变量,各变量赋值说明与描述性统计见表 1. 本文所用数据来源包括《中国保险年鉴》(2007-2018年)、《中国农村统计年鉴》(2007-2018年)、《中国统计年鉴》(2007-2018年).

-

根据前文机理分析,构造如下计量模型.

式(1)、式(2)、式(3)中,lntfpit表示t年i地区Malmquist指数的对数,lntechit表示t年i地区农业技术进步的对数;lneffchit表示t年i地区农业技术效率的对数;lnsurit为核心解释变量,表示t年i地区农业保费收入的对数;X表示教育水平、城市化率、道路水平、电力水平、农业结构、灾害影响. εit为随机干扰项;β0为常数项;β1为农业保险的系数,γ为控制变量的系数.

2.1. 全要素生产率的测算

2.2. 变量选取

2.3. 模型设计

-

为研究购买农业保险对农业全要素生产率的影响,根据计量方程,本文分别采用混合回归、随机效应和固定效应等模型进行研究. 在模型检验中,F检验、LM检验和豪斯曼检验的p值均为0.000,因此本文采用固定效应模型,并将混合回归(OLS)、随机效应回归(RE)和固定效应回归(FE)的结果都列于表 2.

通过模型(1)可知,在混合回归中农业保险对农业全要素生产率的影响系数为0.110 3,且在p=1%水平差异具有统计学意义. 由模型(2)可知,应用随机效应时农业保险对农业全要素生产率的影响系数为0.082 4,同样在1%水平差异具有统计学意义. 模型(3)采用固定效应模型,结果显示农业保险对农业全要素生产率的影响系数为0.035 2,同样在p=1%水平差异具有统计学意义. 因此,农业保险发展显著促进了农业全要素生产率的提高,部分验证了假设H1. 为检验农业保险对农业全要素生产率影响的稳健性,本文分别采用“替换核心解释变量、缩尾回归”等方式进行稳健性检验. 其中,模型(4)以各省份的农业保险密度作为该地区农业保险发展水平的代理变量;模型(5)以农业保险深度来衡量各地农业保险发展水平的变量. 在模型(6)中,将农业保费数据进行左右2.5%的截尾处理. 对比模型(3)、模型(4)、模型(5)、模型(6)的回归结果,可知其差异不具有统计学意义. 因此,农业保险能够显著提升农业全要素生产率. 即假设H1得到证实.

-

为研究农业保险对农业全要素生产率影响的区域异质性,本文将全国分为东部、中部、西部、东北4个分区域,回归结果见表 3.

在东部地区,农业保险对农业全要素生产率的影响系数为0.068 0,且在p=1%水平差异具有统计学意义. 在中部地区,农业保险对农业全要素生产率的影响系数为0.026 5,且在p=5%水平差异具有统计学意义,主要原因在于我国东部、中部地区农村居民可支配收入较高、保险意识浓厚,因此购买农业保险之后农户的生产要素重新配置,生产行为优化效果明显,进而使农业全要素生产率明显提高. 而在西部地区和东北地区,农业保险对农业全要素生产率的促进效果不明显. 对于西部而言,主要原因在于农业劳动力的人力资本水平较低,其购买保险较多是被动的,对其生产行为影响较小;东北地区土地肥沃,人均耕地面积高于中部地区和东部地区,且农业机械化水平、生产效率等已然较高,因此购买农业保险之后,对其生产行为的影响较小. 所以西部地区和东北地区,农业保险对农业全要素生产率的影响不明显.

-

为研究农业保险对农业全要素生产率的影响路径,本文将农业全要素生产率拆分为技术进步与技术效率,并进一步将技术效率拆分为纯技术效率和规模效率,而后分别对技术进步、技术效率、纯技术效率和规模效率加以回归,具体结果见表 4. 其中,技术效率等于纯技术效率乘以规模效率.

在控制教育水平、道路水平、电力水平、城市化率、农业结构和灾害影响之后,由模型(2)和模型(3)的回归结果可知,农业保险对技术进步变化的影响系数为0.0290,且在p=1%水平差异具有统计学意义;而农业保险对技术效率变化的影响不具有统计学意义. 因此,农业保险主要通过推动农业生产领域的技术进步,进而提升农业全要素生产率,即假设H2a得到证实,同时假设H2b不成立. 从模型(4)和模型(5)的回归结果可知,农业保险对纯技术效率变化和规模效率变化的影响均不具有统计学意义.

-

为研究不同农业保险发展阶段,农业保险对农业全要素生产率的影响差异,本文按照样本均分的原则将全部农业保险样本细分为农业保险初级、中级和高级3个阶段. 其中,人均保费低于43.5元/年的样本划为初级阶段;人均保费介于43.5元/年与138元/年之间的样本,划为中级阶段;将人均保费高于138元/年的样本列为高级阶段. 从样本数量上看(含缺失值的样本未统计),初级阶段样本数据为125个,占全部样本的33.87%;中级阶段样本数据为119个,占全部样本的31.99%;高级阶段样本数据为122个,占全部样本的32.79%. 具体回归结果见表 5.

对比模型(2)、模型(3)、模型(4)的回归结果可知,在初级阶段,农业保险对农业全要素生产率的影响系数仅为0.012 7;在中级阶段,提升为0.070 5;而在高级阶段,达到0.269 6. 结果表明,随着农业保险发展水平的提高,农业保险对农业全要素生产率的影响逐步增大. 主要原因在于:随着农业保险发展阶段的提升,农业保险密度逐渐升高,农户生产行为的保障程度越来越高,农户生产行为的可调整空间增大、方式增多. 因此,对农业全要素生产率的促进效果逐渐增强.

为探究不同农业保险发展阶段农业保险对农业全要素生产率影响途径的演变规律,本文按照不同农业保险发展阶段,分别研究农业保险对技术进步和技术效率的影响. 具体结果见表 6.

从表 6中可知,在农业保险发展的初级阶段,农业保险对技术进步的影响不具有统计学意义,而对技术效率的影响则在p=5%水平差异具有统计学意义,表明在农业保险发展的初级阶段,农业保险通过不断提高农业生产的技术效率,进而提升农业全要素生产率. 原因在于:农业生产模式、方式的调整易于实施,且不需要增加固定资产投资投入,因而在农业保险密度较低的初级阶段,农业保险主要通过改善技术效率提高农业全要素生产率. 而在农业保险发展的中级阶段,农业保险对技术进步变化的影响在p=10%水平差异具有统计学意义,但对技术效率的影响反而不具有统计学意义. 即随着农业保险由初级阶段进入中级阶段,农业保险对全要素生产率的影响途径发生转变. 可能的原因是:随着农业保险密度的提高,一方面继续调整农业生产模式对提升农业全要素生产率的边际贡献降低;另一方面,农户采纳新技术的意愿不断增强,继而推动农业技术进步,最终提高全要素生产率. 在农业保险发展的高级阶段,农业保险对技术进步的影响系数为0.242 4,高于中级阶段,并且在p=1%水平差异具有统计学意义;同样,农业保险对技术效率的影响系数不具有统计学意义. 结果表明,在农业保险发展的高级阶段,农业保险也是通过促进农业技术进步,进而提高农业全要素生产率. 其原因是:随着农业保险保障程度的进一步提高,农户采纳新技术的意愿更强,更有利于推动农业领域的技术进步. 随着农业保险发展阶段的提升,农业保险对农业全要素生产率的提升路径由以提高技术效率为主,转变为以促进技术进步为主,并且对技术进步的促进作用有加强的趋势.

3.1. 基准回归及稳健性检验

3.2. 区域异质性分析

3.3. 农业保险对农业全要素生产率的影响路径

3.4. 不同农业保险发展阶段对农业全要素生产率的影响

-

本文利用31个省份共12年的省级面板数据,研究了不同农业保险发展阶段,农业保险对农业全要素生产率的影响差异及影响途径演变. 研究发现:①农业保险能够显著促进农业全要素生产率的提高,并且呈现出明显的区域异质性;②随着农业保险发展阶段升级,农业保险对农业全要素生产率的促进作用不断增强;③农业保险对农业全要素生产率的促进途径由初阶阶段以提高农业技术效率为主,转变成中级、高级阶段以推动农业技术进步为主.

本研究具有以下两方面的政策启示:①在新时代西部大开发全面推进的背景下,着重提高西部地区农业保险的密度、深度,充分发挥农业保险对全要素生产率的促进作用,以农业保险弥补西部地区农村发展水平较差、人力资源水平较弱、生产环境较为恶劣等农业生产劣势;②根据各地农业保险发展水平的阶段不同,精准施策,提升当地农业全要素生产率. 具体而言,处于农业保险初级阶段的地区,在大力推广农业保险的前提下,重点培训生产技术,调整生产方式,提高农业生产技术效率. 而在农业保险处于高级阶段的地区,在政策补贴等配套措施的共同发力下,进一步增强农民购买农业机械、采用先进生产技术的意愿,推进农业生产领域的技术进步,提升农业的科技含量,提高农业全要素生产率;③依据我国未来农业高质量发展诉求,国家要继续完善农业保险补贴政策体系,优化农业保险险种,扩大保险范围,降低理赔交易成本,充分发挥农业保险对农业生产的保障和促进作用.

DownLoad:

DownLoad: