-

经典的B-S期权定价模型[1]假定金融资产价格的变动由几何布朗运动描述,在此情形下,标的资产价格服从对数正态分布. 但一些学者通过对金融资产价格的实证研究发现,金融资产价格的分布不完全是对数正态分布,其往往具有“尖峰厚尾”、自相似性和长相依性等特征[2]. 而分数布朗运动正好可以描述这些现象,因此有了将分数布朗运动运用于描述金融资产价格的变动这一想法[3]. 但是分数布朗运动既不是半鞅也不是马尔可夫过程,不能运用经典的随机分析方法去处理. 后来一些学者建立了分数布朗运动的随机积分,但是文献[4]研究表明:在该积分下,会存在套利的情况,建议使用混合分数布朗运动代替几何布朗运动,来反映金融资产价格的运动轨迹. 此后,在文献[4]的基础上,文献[5]假设当标的资产价格由混合分数布朗运动描述时,得到了货币期权定价公式的解析解;文献[6]给出了跳环境下的混合分数布朗运动情形下货币期权定价公式的解析解.

在金融衍生品市场,奇异期权是为了满足客户的个性化需求而设计的一类产品.

亚式期权是奇异期权的一种,其到期回报依赖于标的资产在一段特定时间内的平均价格. 平均值的采用降低了回报的波动,减少了在期权到期日标的资产价格被操纵的风险. 在同等条件下,亚式期权的价格低于普通期权的价格,很受一些投资者青睐. 因此一些学者开始对亚式期权的定价问题进行研究[7-8]. 幂期权也属于奇异期权的一类,其回报依赖于标的资产价格的整数n(n≥1)次幂,这意味着幂期权比普通期权具有更大的杠杆效应. 文献[9-10]分别研究了汇率幂期权的定价,给出了混合分数布朗运动环境下几何亚式幂期权的定价公式.

考虑到股票等金融资产价格有时会出现异常波动,即出现“跳跃”的情形,且这些跳跃往往幅度大且频繁. 在对期权进行定价时,应当考虑这些情形,因此一些学者将泊松过程加入到期权定价模型,反映标的资产价格的这种变化特征. 文献[11]考虑了资产价格的跳跃性,运用分数跳扩散过程给出了亚式幂期权定价公式的解析解. 由于次分数布朗运动是比布朗运动更为一般的高斯过程,其性质类似于分数布朗运动,但退化速度要快于分数布朗运动[12]. 有研究者运用次分数布朗运动来刻画金融资产价格的变化过程,例如考虑了带有交易费用的备兑权证定价[13]和支付红利的欧式期权定价[14].

对于奇异期权,已有文献很少考虑标的资产价格出现跳跃的情形,这与实际金融市场上的实际情形不符. 为了体现金融资产价格的长相依性以及跳跃现象,本文考虑用混合高斯和带跳模型来研究几何平均亚式幂期权的定价问题.

HTML

-

下面介绍混合高斯模型及其性质、几何平均亚式幂期权的回报函数等相关概念.

定义1[15] 设(Ω,F,P)是一个完备的概率空间,混合高斯模型MtH定义为

其中:a,b是常数且(a,b)≠(0,0),H∈(0,1)为Hurst指数,ξt为标准布朗运动,ξtH为次分数布朗运动且ξt与ξtH相互独立.

混合高斯模型MtH,∀t≥0具有如下性质[15]

1) MtH是一个中心高斯过程;

2)

$ M_0^H = a{\xi _0} + a\xi _0^H = 0 $ ;3)

$ \forall s\in {{\mathbb{R}}_{+}}, \forall t\in {{\mathbb{R}}_{+}} $ 与MsH的协方差函数为其中

$ s\wedge t=\frac{1}{2}\left( s+t-\left| s-t \right| \right) $ .下面给出亚式幂期权回报函数相关的概念.

定义2[16] 固定行权价格为K,连续观测情形下几何平均亚式幂期权的回报函数为

其中

$ n\in {{\mathbb{Z}}_{+}} $ ,At表示价格St在[0,t]之间的几何平均值,且记

-

假设标的资产价格满足如下随机微分方程

其中:μ,q,σ均为常数,分别表示股票的预期收益率、股票的红利率、股票价格的波动率,Mt=aξt+bξtH是混合高斯过程. 不失一般性,取a=b=1进行讨论. Qt=Nt-λt是补偿泊松过程,Nt是强度为λ的泊松过程,且ξt,ξtH,Nt相互独立.

定理1(混合高斯跳过程Itô公式) 设Xt=ξt+ξtH+Qt为混合高斯跳过程,f(t,x)具有连续的一阶以及二阶偏导数,那么

证 任意给定ω∈Ω,从而固定了过程Xt=ξt+ξtH+Qt的路径.

设0=t0 < t1 < t2 < … < tn-1 < tn=t是该路径在[0,t)内所有发生跳跃的时刻(t0除外). 记Qt在ti时刻发生第i次跳跃,则当i=1时,在[0,t)内只发生一次跳跃,且跳跃发生的时刻为t1,即Xt在[0,t1)与(t1,t)内没有发生跳跃则在[0,t1)与(t1,t)内分别用分数型Itô公式可得

因Xt在时刻t1发生

$ {{X}_{t_{1}^{-}}} $ 到$ {{X}_{{{t}_{1}}}} $ 的跳跃,则f(t,Xt)在t1时刻的变化量为$ f\left( {{t}_{1}}, {{X}_{{{t}_{1}}}} \right)-f\left( {{t}_{1}}, {{X}_{t_{1}^{-}}} \right) $ ,故现在考虑在[0,t)内所有的跳跃时刻ti(i=1,2,…,n),则有

设

$ g\left( s \right)\in {{C}^{2}}\left( \mathbb{R}\to \mathbb{R} \right) $ ,由于(dNt,dNt)=λdt,对g(Nt)应用广义Itô积分[11],有因Xt=ξt+ξtH+Nt-λt,则

将(3)式带入f(t,Xt)的表达式得

证毕.

由定理1可得如下推论.

推论1 随机微分方程(1)的解是

定理2 假设标的资产价格St满足混合高斯跳过程驱动的随机微分方程(1),则行权价格为K,到期日为T的几何平均看涨亚式幂期权在t(0≤t≤T)时刻的价格Vc(t,St,Gt)满足如下的偏微分方程

其中0 < St < ∞,0 < Gt < ∞,δ2=σ2[1+λ+2Ht2H-1(2-22H-1)],边界条件为

证 设At为标的资产价格在[0,t]上的几何平均值,即

令

则

假设在金融市场上交易两种资产,一种是无风险资产,比如债券;另一种是有风险资产,比如股票. 债券价格Pt和股票价格St分别满足下列微分方程

其中r为无风险利率.

考虑一个自融资投资策略θ=(θt0,θt1),则其资产价值为

$ {{V}_{t}}=\theta _{t}^{0}{{P}_{t}}+\theta _{t}^{1}{{S}_{t}} $ ,又因股票需要连续支付股息q,故将(6)式带入(7)式可得

另外,由定理1和推论1可得

由无风险套利原理可知:期权价值与投资组合θ=(θt0,θt1)的价值相等,故令

$ \theta _{t}^{1}=\frac{\partial V}{\partial {{S}_{t}}} $ ,则可以对冲包含风险的项dXt. 于是经过整理可得

令δ2=σ2[1+λ+2Ht2H-1(2-22H-1)],从而

证毕.

-

定理3 假设标的资产价格St满足混合高斯跳过程驱动的随机微分方程(1),则行权价格为K,到期日为T的几何平均看涨亚式幂期权在t(0≤t≤T)时刻的价格Vc(t,St,Gt)为

其中

证 由定理2可知,在t(0≤t≤T)时刻的价格Vc(t,St,Gt)满足偏微分方程(5). 令

则

那么偏微分方程(5)可以转化为

令

其中α(t),β(t),γ(t)为待定函数,则

带入(9)式,整理后得

再令

由终止条件α(T)=β(T)=γ(T)=0解得

则(10)式可化为

根据热传导方程经典理论,其存在唯一强解,从而

分别计算I1和I2.

令

$ \frac{y-{{\eta }_{\tau }}-2\tau }{\sqrt{2\tau }}=t $ 同理令

$ \frac{y-{{\eta }_{\tau }}}{\sqrt{2\tau }}=t $ 综上可得(11)式的解为

其中

所以由U(t,φt)和X(τ,ητ)之间的关系得

证毕.

推论2 假设标的资产价格St满足混合高斯跳过程驱动的随机微分方程(1),则行权价格为K,到期日为T的几何平均看跌亚式幂期权在t(0≤t≤T)时刻的价格Vp(t,St,Gt)为

推论2的证明与定理3类似,且其中β(t),τ,ητ,d1,d2与定理3相同.

-

根据定理3和推论2中的几何平均亚式幂期权看涨以及看跌公式进行数值模拟,讨论定价公式中各参数对于期权价格的影响. 对于一份基于(1)式的几何平均亚式幂期权,考虑当期权定价公式中一些参数给定的条件下,某一参数的变化对于期权价格的影响.

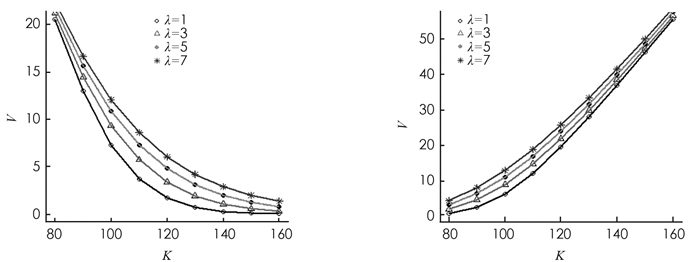

第一,研究跳跃强度λ的大小对于期权价格的影响程度. 假设标的资产(股票)当前价格S=100,无风险利率r=0.06,红利率q=0.02、股价波动率σ=0.2,n=1,Hurst指数H=0.75,到期日T=1,当前时刻t=0.图 1分别给出了在泊松过程的不同跳跃强度下,行权价格与看涨以及看跌期权价格之间的关系. 从图 1可以看出,对于给定的行权价格,跳跃强度越大,看涨期权和看跌期权的价格均越高.

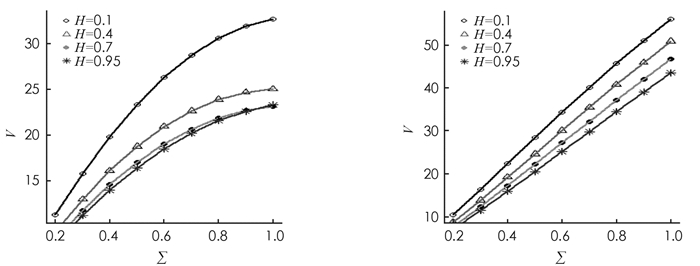

第二,研究Hurst指数H对于期权价格的影响. 假设S=100,K=100,r=0.06,q=0.02,λ=2,n=1,T=1,t=0. 图 2分别给出了在不同的Hurst指数H下,波动率与期权价格之间的关系. 从图 2可以看出,对于给定的波动率,H越大,看涨、看跌期权的价格越小;对于不同的H,随着波动率的增大,看涨、看跌期权价格均上升,但是上升的趋势略有不同.

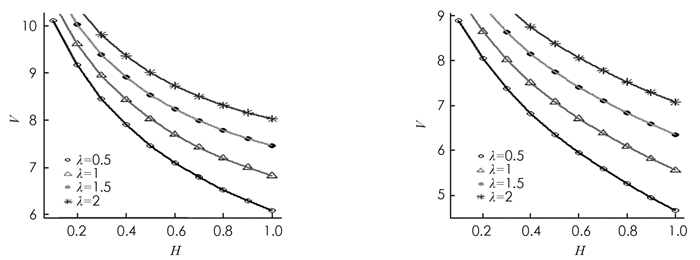

第三,研究Hurst指数H与跳跃强度λ对期权价格的影响. 假设S=100,K=100,r=0.06,σ=0.2,q=0.02,n=1,T=1,t=0. 图 3分别给出了对于不同跳跃强度的大小,随着Hurst指数H的增加,看涨、看跌期权价格的变化情况. 从图 3中可以看出,对于给定的H,跳跃强度越大,看涨、看跌期权价格越高;随着H的增大,对于不同的跳跃强度,看涨、看跌期权价格均下降,且跳跃强度越大,价格下降越缓慢.

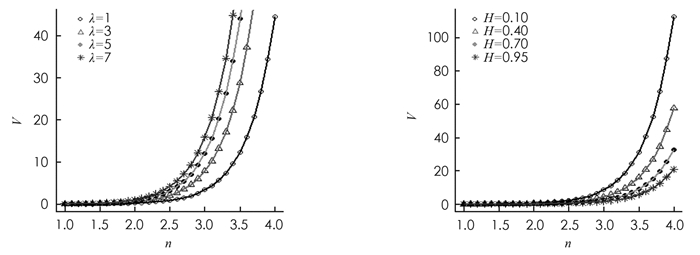

第四,研究n的变化对于期权价格的影响(以看跌期权为例). 假设S=10,K=10,r=0.06,σ=0.02,q=0.02,T=1,t=0. 图 4分别给出了跳跃强度与n、Hurst指数H与n对看跌期权价格的影响. 从图 4中可以看出,当n超过某一阈值时,n的增大会对期权价格产生显著影响,这充分体现了幂期权的杠杆效应.

-

通过假设标的资产价格变动由混合高斯跳过程描述,比较全面地考虑了金融资产价格的运动行为. 运用分数型Itô公式推导出了混合高斯跳过程Itô公式,并运用自融资策略以及风险中性原理得到了几何平均亚式幂期权价格所遵从的数学模型,得到几何平均亚式幂期权的看涨、看跌公式. 最后通过数值模拟验证了Hurst指数H、跳跃强度λ以及幂次n对期权价格有显著影响. 该结论是对已有研究结果的推广,丰富了奇异期权产品创新的理论依据.

DownLoad:

DownLoad: